Qualität garantiert: Unsere Inhalte durchlaufen mehrere Qualitätschecks und werden nicht von einer KI erstellt.

Mehr erfahren

Das Wichtigste zur GAP-Versicherung

- GAP-Versicherung ist bei Leasingfahrzeugen und finanzierten Fahrzeugen sinnvoll.

- GAP-Versicherung ist ein Zusatz zur Kaskoversicherung.

- GAP-Deckung sichert bei Totalschaden oder Diebstahl die finanzielle Lücke zwischen dem Wiederbeschaffungswert und der Restforderung, die für das Fahrzeug noch zu zahlen ist, ab.

Was ist die GAP-Versicherung?

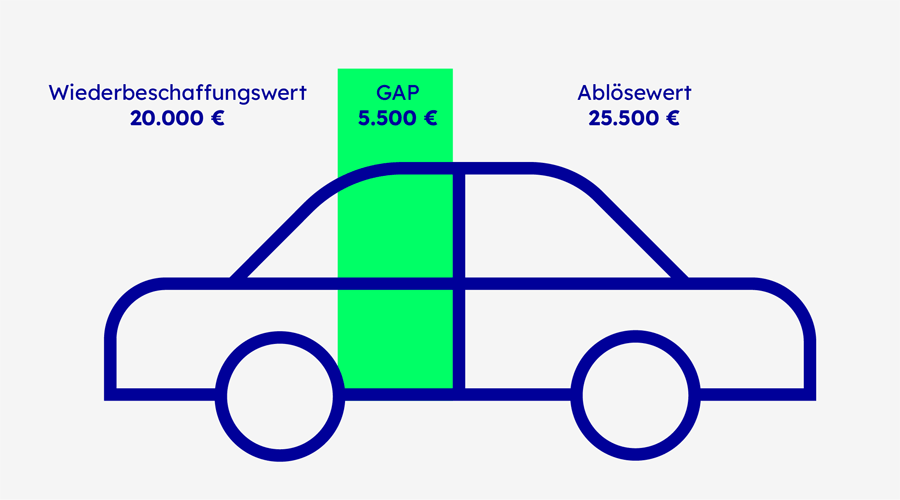

Die GAP-Versicherung (englisch für „Lücke”) ist eine Zusatzversicherung zur Kaskoversicherung, die zur Absicherung von Leasingfahrzeugen dient. Die GAP-Deckung schließt bei Totalschaden oder Diebstahl des Fahrzeugs die finanzielle Lücke zwischen dem Wiederbeschaffungswert und dem verbleibenden Restwert ab. Die Versicherung wird deshalb auch als Differenzschutz bezeichnet. Eine GAP-Deckung ist in der Regel nicht im Leasing- bzw. Finanzierungsvertrag enthalten, weshalb Leasingnehmer den Versicherungsschutz ihres Leasingfahrzeugs unbedingt prüfen sollten.

Wann ist die GAP-Versicherung sinnvoll?

Um das zu vermeiden, solltest Du Deinen Leasing- oder Finanzierungsvertrag unbedingt auf einen GAP-Schutz überprüfen. Denn je höher der vertraglich vereinbarte Ablösewert für das Leasingfahrzeug, desto wichtiger ist die GAP-Deckung. Ist diese in Deinem Vertrag nicht enthalten, kannst Du Deine Autoversicherung mit dem GAP-Schutz erweitern.

Wann übernimmt die GAP-Versicherung die Kosten?

Die GAP-Versicherung übernimmt bei Leasing oder Finanzierung immer dann, wenn der laufende Vertrag vorzeitig im Schadenfall abgelöst wird. Das ist dann der Fall, wenn das Fahrzeug nicht mehr genutzt werden kann und eine Rückgabe an den Leasinggeber nicht möglich ist. Am häufigsten kommt das bei den folgenden Schadenfällen vor:

- Totalschaden: Wurde Dein Leasingfahrzeug bei einem Unfall so stark beschädigt, dass die Kosten für die Reparatur höher sind als der Wiederbeschaffungswert, handelt es sich um einen Totalschaden. Die anfallenden Kosten sind über den Schutz der GAP-Versicherung abgesichert.

- Diebstahl: Wird das geleaste Fahrzeug gestohlen, übernimmt die GAP-Versicherung die entstehenden Folgekosten. Die Kfz-Versicherung erstattet dem Leasinggeber den Wiederbeschaffungswert und die GAP-Deckung übernimmt die Differenz zum Leasing-Ablösewert.

Hast Du beim Abschluss der GAP-Versicherung für Dein Leasing eine Selbstbeteiligung vereinbart, muss diese von der Leistung der GAP-Deckung abgezogen werden. Außerdem sind auch bereits gezahlte Leasingraten nicht im GAP-Schutz enthalten.

Wie wird der GAP-Schutz beim Leasing berechnet?

Die GAP-Versicherung deckt beim Leasing die Differenz zwischen dem Wiederbeschaffungswert und dem Leasingrestbetrag bzw. der Restforderung bei einer Finanzierung ab. Wie sich der Anteil des GAP-Schutz beim Leasing berechnet, lässt sich einfach anhand eines Beispiels nachvollziehen: Angenommen Du schließt einen Leasingvertrag für ein Auto mit einem Neupreis von 30.000 Euro ab. Die Laufzeit beträgt 48 Monate und die monatlichen Leasingraten betragen 250 Euro. Nach 18 Monaten kommt es bei einem Unfall zu einem Totalschaden. Zu diesem Zeitpunkt hast Du 4.500 Euro investiert. Der Wertverlust des Fahrzeugs ist allerdings deutlich höher. Die GAP-Deckung berechnet sich für diesen Fall wie folgt:

Wurde mit der GAP-Versicherung eine Selbstbeteiligung vereinbart, muss diese vom Differenzbetrag abgezogen werden.

Was kostet eine GAP-Versicherung?

Die Kosten für die GAP-Deckung sind davon abhängig, ob sie als Zusatz zur Kfz-Versicherung oder im Rahmen des Leasingvertrages abgeschlossen wird. Ist die Differenzdeckung Teil des Leasing- oder Finanzierungsvertrags, sind die zusätzlichen Kosten im Vertrag angegeben. Schließt Du die GAP-Deckung ergänzend zur Kfz-Versicherung ab, ist die Höhe der Beiträge abhängig vom Versicherer. Neben dem Tarif werden die Kosten auch davon beeinflusst, welche Selbstbeteiligung für die Kaskoversicherung vereinbart wird.

GAP-Deckung und Neuwert-Entschädigung

Die Neuwertentschädigung ist eine Zusatzleistung der Kaskoversicherung. Für einen festgelegten Zeitraum, z. B. 12 oder 24 Monate, erstattet die Neuwertentschädigung bei Totalschaden oder Diebstahl den vollen Neupreis des Fahrzeugs. Bereits gezahlte Leasingraten sind davon allerdings ausgenommen. Da ein Leasingvertrag jedoch in der Regel eine Laufzeit von mehreren Jahren hat, bietet die Neuwertentschädigung lediglich einen zusätzlichen Schutz für die ersten 12 bis 24 Monate. Aus diesem Grund ist eine Neuwertentschädigung kein Ersatz für eine GAP-Versicherung, aber beide bieten einen sich gegenseitig ergänzenden Schutz. Denn die GAP-Versicherung springt beim Leasing letztendlich dann ein, wenn die Neuwertentschädigung nicht mehr greift.

Häufige Fragen zur GAP-Versicherung

Wie lange ist eine GAP-Deckung sinnvoll?

Wie lange ist eine GAP-Deckung sinnvoll?

Die GAP-Versicherung ist mindestens so lange sinnvoll, wie der Restbetrag des Leasings höher ist als der Wiederbeschaffungswert des Fahrzeugs.

Kann man eine GAP-Versicherung nachträglich abschließen?

Kann man eine GAP-Versicherung nachträglich abschließen?

Ja, Du kannst eine GAP-Versicherung auch problemlos nachträglich abschließen, wenn Dein Leasingvertrag schon läuft. Dazu kannst Du einfach die Vollkasko deines Autos um einen GAP-Schutz erweitern. Bei CosmosDirekt ist im Comfort-Schutz die GAP-Deckung automatisch enthalten.

Sollte man die GAP-Versicherung direkt zusammen mit dem Leasing oder der Finanzierung abschließen?

Sollte man die GAP-Versicherung direkt zusammen mit dem Leasing oder der Finanzierung abschließen?

Im Idealfall schließt Du die GAP-Deckung direkt mit dem Finanzierungs- oder Leasingvertrag ab. Auf diese Weise ist Dein Neuwagen direkt gut abgesichert. Das ist vor allem am Anfang wichtig, denn bei Neuwagen oder teuren Fahrzeugmodellen ist der Wertverlust in den ersten Monaten besonders hoch. Kommt es dann zu einem Diebstahl oder Totalschaden, kann es ganz schnell richtig teuer werden.

Was beinhaltet der Leasingrestbetrag?

Was beinhaltet der Leasingrestbetrag?

Bei einem Totalschaden oder einem Diebstahl zahlt die GAP-Deckung beim Leasing den Differenzbetrag zwischen der Restforderung des Leasingvertrages und dem Wiederbeschaffungswert. Der Leasingrestbetrag setzt sich dabei aus verschiedenen Faktoren zusammen. Dazu gehören:

- Ausstehende abgezinste Leasingraten

- Leasing-Restwert

- Nicht verbrauchte Vorauszahlungen für das Leasing

Gerade in den ersten Jahren des Leasings ist der Restwert höher als der Wiederbeschaffungswert des Fahrzeugs. Das macht eine GAP-Versicherung für Dein Auto von Beginn an so sinnvoll.

Muss man die GAP-Versicherung aktiv kündigen?

Muss man die GAP-Versicherung aktiv kündigen?

Die GAP-Versicherung ist an den jeweiligen Leasingvertrag gekoppelt. Deshalb läuft der Schutz automatisch mit Ende des Leasingvertrags aus. Das gilt übrigens auch dann, wenn Du Deine Kfz-Versicherung um einen GAP-Schutz erweiterst.

Ist eine GAP-Versicherung notwendig oder reicht ein Schutzbrief?

Ist eine GAP-Versicherung notwendig oder reicht ein Schutzbrief?

Grundsätzlich ist die GAP-Versicherung nicht zwingend notwendig, aber sie senkt das Risiko hoher Folgekosten bei Diebstahl oder Totalschaden.

Ein Kfz-Schutzbrief ist kein Ersatz für den GAP-Schutz. Der Grund: Ein Schutzbrief übernimmt die Kosten bei Pannen, Unfällen oder Krankheiten und kümmert sich im Schadenfall um den Weiter- und Rücktransport. Da es sich bei dem Schutzbrief um einen Zusatzbaustein zur Kfz-Versicherung handelt, ist beim Leasing die Differenz zwischen Restforderung und Wiederbeschaffungswert jedoch nicht abgesichert. Deshalb sollte ein zusätzlicher Schutz durch eine GAP-Versicherung abgeschlossen werden.

Hast Du Fragen zur Kfz-Versicherung? Wir beraten Dich telefonisch oder per E-Mail.

Artikel teilen

Diese Ratgeber könnten Dich auch interessieren

-

1

Auszeichnung „Beliebtester Kfz-Direktversicherer“, 1. Platz Gesamturteil Kundenzufriedenheit - Kfz-Direktversicherer, Studie „Kundenbefragung Kfz-Versicherer 2026“ des Deutschen Instituts für Service-Qualität GmbH & Co. KG (DISQ), 27 Filial- und 9 Direktversicherer in der Einzelauswertung, www.disq.de, August 2026

Zurück zum Text -

2

Mögliche Beitragsersparnis im Wettbewerbsvergleich von CosmosDirekt mit ausgewählten Anbietern (Direktversicherer und klassische Versicherer) im folgenden Beispielfall: Beitragsvergleich für: VW Golf VIII Variant 2.0 TFSI (HSN: 0603, TSN: CWK), eigenfinanziert, Erstzulassung: 21.01.2026, Erwerb: 21.01.2026, Zulassung in Reutlingen (PLZ: 72764), Fahrleistung: 5.000 km/Jahr, Nutzung: ausschließlich privat, Halter: VN, Fahrer: VN (geb. 01.01.1981, Führerscheinerwerb in 1999) und sonstige Fahrer (23 Jahre), Angestellter, kein Wohneigentum, Abstellplatz: Straße, kein Leasing, SF-Klasse KH/VK: SF20/SF20, Selbstbeteiligung VK/TK: 500/500 €, keine Vorschäden, vorher zwei Jahre bei einer anderen Versicherung versichert, Zahlweise: jährlich Bankeinzug, freie Werkstattwahl, Versicherungsbeginn: 21.01.2026.

Die Beiträge für das beschriebene Beispiel sind: LVM 583,18 €, Gothaer Privat 565,38 €, HUK24 Basis 504,23 €, CosmosDirekt Basis 285,46 €.

Quelle: Werte HUK24, LVM, Gothaer: NAFI-Online, Version 01/26, Stand: 20.01.2026 Vergleich von Kfz-Haftpflichttarifen mit Vollkasko (Selbstbeteiligung 500/500 €) freie Werkstattwahl, die sich in weiteren einzelnen Leistungsmerkmalen unterscheiden können. LVM und Gothaer sind mit ihren Tarifen als klassische Versicherer vertreten.

Zurück zum Text -

3

Du bekommst 5 % Kundenbonus auf Deine Kfz-Versicherung (Auto und Motorrad). Das gilt, wenn Du oder eine andere Person in Deinem Haushalt mindestens eine weitere Versicherung bei CosmosDirekt hat. Das kann eine Kfz- (Auto oder Motorrad), Lebens-, Unfall-, Haftpflicht-, Hausrat- oder Wohngebäudeversicherung sein. Zur Lebensversicherung gehören auch Berufsunfähigkeits- und Rentenversicherungen (inkl. Flexible Vorsorge und FlexInvest) sowie Tagesgeld Plus.

Zurück zum Text