Die Rente mit 63: Das Wichtigste in Kürze

Qualität garantiert: Unsere Inhalte durchlaufen mehrere Qualitätschecks und werden nicht von einer KI erstellt.

Mehr erfahren

Abschlagsfreie Rente ab 63: Voraussetzungen

- Du wurdest vor dem 1. Januar 1953 geboren.

- Du bist mindestens 45 Jahre in der gesetzlichen Rentenversicherung versichert.

- Du gehst nach dem 1. Juli 2014 in Rente.

Für alle besonders langjährig Versicherten, die nach dem 31.12.1952 geboren wurden, verschiebt sich der frühestmögliche Beginn der Rente. Sie können nicht mehr ab Erreichung des 63. Lebensjahres in Rente gehen, sondern müssen pro Jahr 2 Monate dazu rechnen. Bist Du nach dem 1. Januar 1964 geboren, kannst Du abschlagsfrei nach 45 Beitragsjahren in Rente gehen, wenn Du das 65. Lebensjahr vollendet hast.

Welche Zeiten werden bei der Rente für besonders langjährig Versicherte berücksichtigt?

Jede Rentenberechnung basiert auf der individuellen Erwerbsbiografie. Das ist bei der Rente mit 63 Jahren nicht anders. Angerechnet werden alle Zeiten, auf die die folgenden Umstände zutreffen.

- Pflichtbeiträge für eine Beschäftigung oder selbstständige Tätigkeit

- Beiträge für Minijobs, die vom Arbeitnehmer und Arbeitgeber gezahlt werden. Beiträge für Minijobs, die nur vom AG gezahlt werden, werden anteilig berücksichtigt.

- Freiwillige Beitragszeiten während einer Beschäftigung/selbstständigen Tätigkeit von mindestens 18 Jahren

- Zeiten von Wehr- oder Zivildienst

- Berücksichtigungszeiten nicht erwerbsmäßiger Pflege von Angehörigen

- Zeiten für die Erziehung von Kindern bis zum 10. Geburtstag

- Berücksichtigungszeiten wegen Bezug von Sozialleistungen (z. B. Arbeitslosen-, Kranken-, Verletzten- und Übergangsgeld)

- Ersatzzeiten, in denen Beitragszahlungen durch besondere Gründe verhindert wurden (z. B. politische Haft in der DDR)

Welche Zeiträume werden bei der Rente mit 63 nicht berücksichtigt?

Um Frühverrentungen zu vermeiden, sind Zeiträume der Arbeitslosigkeit direkt vor Rentenbeginn gesondert geregelt. Wer innerhalb von 2 Jahren vor Beginn arbeitslos wird und Arbeitslosengeld bezieht, erwirbt keine Ansprüche für diesen Zeitraum. Dieser Zeitraum wird nur angerechnet, wenn das Unternehmen des Antragstellers insolvent wurde oder der Arbeitgeber sein Geschäft aufgegeben hat. Die folgenden Zeiträume spielen für einen Beginn der Rente nach 45 Jahren Beitragszahlung ebenfalls keine Rolle:

- Pflichtbeiträge während des Bezugs von Arbeitslosengeld II oder Arbeitslosenhilfe

- Zeiten des Versorgungsausgleichs nach Scheidungen

- Zeiten des Rentensplittings von Ehepaaren/eingetragenen Lebenspartnern

Rente mit 65: Schrittweise Anhebung des Renteneintrittsalters

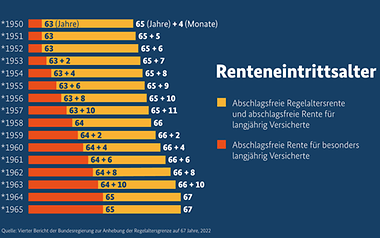

Die abschlagsfreie Rente mit 63 Jahren gilt nur für Geburtsjahrgänge bis 1952. Zudem darf die Rente frühestens am 1. Juli 2014 begonnen haben. Rückwirkende Anpassungen sind nicht möglich. Wer nach dem 31.12.1952 geboren wurde, muss länger arbeiten: Das Renteneintrittsalter wird schrittweise um 2 Monate pro Lebensjahr angehoben. Langfristig wird aus der Rente mit 63 die Rente mit 65. Diese gilt für alle Jahrgänge ab 1964. Bedingung: Diese können erst dann nach 45 Jahren abschlagsfrei in Rente gehen, wenn sie das 65. Lebensjahr vollendet haben.

Jahrgang | Anhebung | Renteneintrittsalter |

|---|---|---|

| 1953 | 2 Monate | 63 Jahre + 2 Monate |

| 1954 | 4 Monate | 63 Jahre + 4 Monate |

| 1955 | 6 Monate | 63 Jahre + 6 Monate |

| 1956 | 8 Monate | 63 Jahre + 8 Monate |

| 1957 | 10 Monate | 63 Jahre + 10 Monate |

| 1958 | 12 Monate | 64 Jahre + 0 Monate |

| 1959 | 14 Monate | 64 Jahre + 2 Monate |

| 1960 | 16 Monate | 64 Jahre + 4 Monate |

| 1961 | 18 Monate | 64 Jahre + 6 Monate |

| 1962 | 20 Monate | 64 Jahre + 8 Monate |

| 1963 | 22 Monate | 64 Jahre + 10 Monate |

| 1964 | 24 Monate | 65 Jahre + 0 Monate |

| Quelle: Bundesministerium für Arbeit und Soziales | ||

Ist die Rente mit 63 auch für langjährig Versicherte möglich?

Für langjährig Versicherte gibt es auch die Möglichkeit, mit 63 Jahren in den Ruhestand zu gehen. Hierfür benötigen Versicherte eine Versicherungsdauer von mindestens 35 Jahren. Anders als bei der Rente mit 63 für besonders langjährig Versicherte fallen hierbei aber Abschläge an. Für jeden Monat, den Du früher in Rente gehst, werden 0,3 % von der monatlichen Rente abgezogen. Wie hoch der maximale Abschlag ist hängt von Deinem Geburtsjahrgang ab.

Wer vor 1949 geboren wurde, kann die Rente für langjährig Versicherte regulär mit 65 Jahren beziehen. Der Bezug mit 63 Jahren verursacht einen Abschlag von 7,2 %. Für die Jahrgänge von 1949 bis 1963 erhöht sich das Renteneintrittsalter schrittweise. Ab dem Jahrgang 1964 liegt es bei 67 Jahren. Auch für langjährig Versicherte ist es möglich, die Rente bereits mit 63 zu beziehen. Der Abschlag beträgt 14,4 %.

Anhebung der Altersgrenze für langjährig Versicherte

Jahrgang | Rente ab | Abschlag bei Rente mit 63 |

|---|---|---|

| 1958 | 66 Jahre + 0 Monate | 10,8 % |

| 1959 | 66 Jahre + 2 Monate | 11,4 % |

| 1960 | 66 Jahre + 4 Monate | 12,0 % |

| 1961 | 66 Jahre + 6 Monate | 12,6 % |

| 1962 | 66 Jahre + 8 Monate | 13,2 % |

| 1963 | 66 Jahre + 10 Monate | 13,8 % |

| ab 1964 | 67 Jahre | 14,4 % |

Vertrauensschutz

Die Regelungen zum Vertrauensschutz stellen sicher, dass Gesetzesänderungen schrittweise erfolgen. Nach diesen Regelungen sind einige Versicherte von der stufenweisen Anhebung der Altersgrenze auf 67 Jahre ausgeschlossen. Unter bestimmten Umständen kannst Du vor der gesetzlichen Altersgrenze – ohne oder mit geringen Abschlägen – in Rente gehen. Von den Regelungen des Vertrauensschutzes profitieren etwa Versicherte, die:

- vor dem 1. Januar 1955 geboren wurden und vor dem 01.01.2007 mit dem Arbeitgeber eine Altersteilzeit vereinbart haben.

- Anpassungsgeld für entlassene Bergleute erhalten haben.

Deren Altersgrenze wird nicht angehoben: Sie können mit 65 Jahren in Rente gehen.

Alternativen zur Rente mit 63 ohne Abschläge

Wer auf eigene Kosten früher in Rente geht, kann dies natürlich nur dann tun, wenn er die finanziellen Mittel dafür hat, die Zeit bis zum regulären Renteneintritt zu überbrücken. Die Abschläge mögen zunächst gering erscheinen, sie summieren sich aber, wenn man sich beispielsweise zwei Jahre vor dem regulären Beginn frühverrenten lässt. Abhängig vom Gehalt kann es dann um viel Geld gehen. Doch es bestehen Möglichkeiten, Lücken in der Frührente etwas zu füllen.

Flexirente

Die Flexirente wurde im Oktober 2016 von Bundestag und Bundesrat beschlossen und ist zum 1. Juli 2017 in Kraft getreten. Das Modell soll den Übergang vom Erwerbsleben in den Ruhestand flexibler gestalten und es attraktiver machen, über die Regelaltersgrenze hinaus zu arbeiten. Früher galt für den Hinzuverdienst eine Obergrenze von 450 Euro im Monat. Mit der Flexirente kannst Du bei einer vorgezogenen Altersrente bis zu 6.300 Euro im Jahr zusätzlich verdienen, ohne Renteneinbußen hinnehmen zu müssen. Alle Beträge darüber hinaus werden zu 40 % auf die Rente angerechnet.

Hast Du Spaß an der Arbeit und möchtest über die Regelaltersgrenze hinaus arbeiten, kann sich das ebenfalls lohnen. Für jeden Monat, den Du länger arbeitest, erhältst Du einen Rentenzuschlag von 0,5 %. Verlängerst Du Dein Arbeitsleben um ein Jahr, ergibt sich ein Plus von 6 %. Durch die weiteren Beiträge zur Rentenversicherung erhöht sich Dein Rentenanspruch zusätzlich.

Altersteilzeit

Hast Du nicht die Möglichkeit, abschlagsfrei mit 63 in Rente zu gehen, kann Altersteilzeit eine Option für Dich sein. Das Modell soll älteren Arbeitnehmern einen gleitenden Übergang in die Rente ermöglichen. Ab einem Alter von 55 Jahren kann man beruflich kürzertreten und nur noch die Hälfte der bisherigen Arbeitszeit arbeiten.

Wichtig: Einen Rechtsanspruch auf Altersteilzeit gibt es nicht. Bist Du an Altersteilzeit interessiert, musst Du eine individuelle Vereinbarung mit Deinem Arbeitgeber treffen. Unter Umständen sind jedoch Regelungen zur Altersteilzeit in Tarifverträgen oder Betriebsvereinbarungen enthalten. Gegebenenfalls profitierst Du auch von dem Fachkräftemangel. Denn für Unternehmen kann es interessant sein, erfahrene Mitarbeiter länger im Unternehmen zu halten. Informiere Dich rechtzeitig und suche das Gespräch mit Deinem Arbeitgeber.

Grundsätzlich unterscheidet man zwischen zwei Modellen der Altersteilzeit:

- Blockmodell: Hierbei wird zwischen Arbeitsphase und Freistellungsphase unterschieden. In der Arbeitsphase wird in Vollzeit gearbeitet, der Beschäftigte erhält jedoch ein reduziertes Gehalt. In der Freistellungsphase ist der Beschäftigte freigestellt und bezieht bis zum gesetzlichen Renteneintrittsalter weiterhin sein reduziertes Gehalt. Wird etwa eine Altersteilzeit für einen Zeitraum von sechs Jahren vereinbart, arbeitest Du nur in den ersten drei Jahren.

- Gleichverteilungsmodell: Der Arbeitnehmer arbeitet kontinuierlich bis zum Renteneintritt weiter. Die Hälfte der Arbeitszeit wird über den gesamten Zeitraum verteilt, wobei individuelle Schwerpunkte möglich sind, abhängig von der Vereinbarung mit dem Arbeitgeber. So kann er in einer Woche 30 Stunden arbeiten, in der nächsten nur 20 Stunden. Dadurch ist neben der klassischen Halbtagsbeschäftigung zum Beispiel auch ein projektgebundener Einsatz möglich.

Voraussetzung für den Wechsel in die Altersteilzeit ist, dass das Modell mindestens drei Jahre in Anspruch genommen wird. Zudem muss die Altersteilzeit so geplant sein, dass ihr Ende mit dem Erreichen des gesetzlichen Renteneintrittsalters zusammenfällt.

Lebensarbeitszeitkonto

Hierbei sammelst Du über mehrere Jahre hinweg Mehrarbeit an (z. B. durch Überstunden oder nicht genutzte Urlaubstage). Diese Zeit verfällt nicht wie häufig üblich am Monats- bzw. Jahresende, sondern wird Dir Deinem Arbeitszeitkonto „gutgeschrieben“. Ältere Arbeitnehmer können die „angesparte“ Zeit direkt vor dem regulären Renteneintritt nehmen – ohne finanzielle Nachteile befürchten zu müssen. Auch der Sozialversicherungsschutz bleibt während der Freistellungsphase vor der Rente erhalten. Da Wertguthaben gesetzlich nur noch in Geld geführt werden können, wird die gesammelte Arbeitszeit in Geldeinheiten umgerechnet. Dadurch kannst Du Dir auch Einmalzahlungen und Mehrarbeitsvergütungen anrechnen lassen.

Das Arbeitszeitkonto kann auch in Form eines „Wertguthabens“ direkt an die Deutsche Rentenversicherung übertragen werden. Die Übertragung ändert jedoch nichts daran, dass Steuern und Beiträge zur Sozialversicherung anfallen. Grundsätzlich müssen für die Übertragung bestimmte Voraussetzungen erfüllt sein. So können etwa nur Guthaben übertragen werden, die einschließlich des Arbeitgeberanteils zur Sozialversicherung das Sechsfache der monatlichen Bezugsgröße betragen. In den alten Bundesländern lag der Schwellenwert im Jahr 2019 bei 18.690 Euro, in den neuen Bundesländern bei 17.220 Euro. Zudem muss für die Übertragung das Beschäftigungsverhältnis beendet sein, in dem das Wertguthaben erworben wurde.

Der Vorteil der Übertragung an die Deutsche Rentenversicherung: Das Wertguthaben verfällt nicht, wenn man arbeitslos wird oder zu einem Arbeitgeber wechselt, der dieses „Sparmodell“ nicht unterstützt.

Weitere Möglichkeiten

Minijob

Ein Minijob (556 -Euro-Beschäftigung) ist grundsätzlich rentenversicherungspflichtig. Hier muss der Arbeitgeber einen Pauschalbeitrag zahlen, während Du nur die Differenz zum normalen Beitragssatz als Beitragsteil zu tragen hast. Du hast aber die Möglichkeit, Dich von dieser Versicherungspflicht befreien zu lassen. Ein entsprechender Antrag ist beim Arbeitgeber einzureichen. Aber: Lässt Du Dich von der Versicherungspflicht im Minijob befreien, erwirbst Du wegen der dann nur von Deinem Arbeitgeber zu zahlenden Pauschalbeiträge nicht die gleichen Ansprüche wie aus einer versicherungspflichtigen Beschäftigung. Es sollte daher wohlüberlegt sein, ob Du wegen der „Ersparnis“ des geringen Eigenanteils auf die Versicherungspflicht im Minijob verzichtest.

Kindererziehungs- und Berücksichtigungszeiten

Wer ein Kind selbst erzieht, bekommt dafür Zeiten von der Rentenversicherung gutgeschrieben und erhöht so seine Rente. Wurde das Kind vor 1992 geboren, sind dies zwei Jahre Erziehungszeit, bei Geburten ab 1992 werden drei Jahre angerechnet – im Regelfall auf die Rente der Mutter. Berechtigt sind nicht nur die leiblichen Eltern, sondern auch Adoptiv-, Stief- und Pflegeeltern bzw. Großeltern oder andere Verwandte, wenn das Kind dauerhaft bei diesen lebt und die leiblichen Eltern das Kind nicht erziehen. Die Kinderberücksichtigungszeit beträgt maximal zehn Jahre ab Geburt des Kindes. Sie erhöht nicht direkt den Rentenwert, kann sich aber zum Beispiel auf Wartezeiten positiv auswirken.

Freiwillige Beiträge

Wenn man in bestimmten Zeiten freiwillig Beiträge an die Deutsche Rentenversicherung geleistet hat, zählen diese ebenfalls im Rahmen der Mindestversicherungszeit. Voraussetzung dafür ist aber, dass man 18 Jahre lang auch Pflichtbeiträge entrichtet hat.

Pflege

Wer einen Angehörigen mit mindestens Pflegegrad 2 zu Hause pflegt, wird von der Deutschen Rentenversicherung dafür belohnt. Zum einen ist die Pflege ab diesem Pflegegrad rentenversicherungspflichtig, wenn sie für mindestens zehn Stunden, verteilt auf zwei Tage oder mehr pro Woche geleistet wird. Dabei darf der Pflegende maximal 30 Stunden pro Woche berufstätig sein. Sind alle Voraussetzungen erfüllt, zahlt die Pflegekasse die entsprechenden Beiträge an die Rentenkasse. Zum anderen gelten Pflegezeiten als Wartezeiten, die beim Rentenanspruch berücksichtigt werden.

Rente mit 63 ≠ Rente ab 63

Wer auf eigene Kosten früher in Rente geht, kann dies natürlich nur dann tun, wenn er die finanziellen Mittel dafür hat, die Zeit bis zum regulären Renteneintritt zu überbrücken. Die Abschläge mögen zunächst gering erscheinen, sie summieren sich aber, wenn man sich beispielsweise zwei Jahre vor dem regulären Beginn frühverrenten lässt. Abhängig vom Gehalt kann es dann um viel Geld gehen. Doch es bestehen Möglichkeiten, Lücken in der Frührente etwas zu füllen.