Qualität garantiert: Unsere Inhalte durchlaufen mehrere Qualitätschecks und werden nicht von einer KI erstellt.

Mehr erfahren

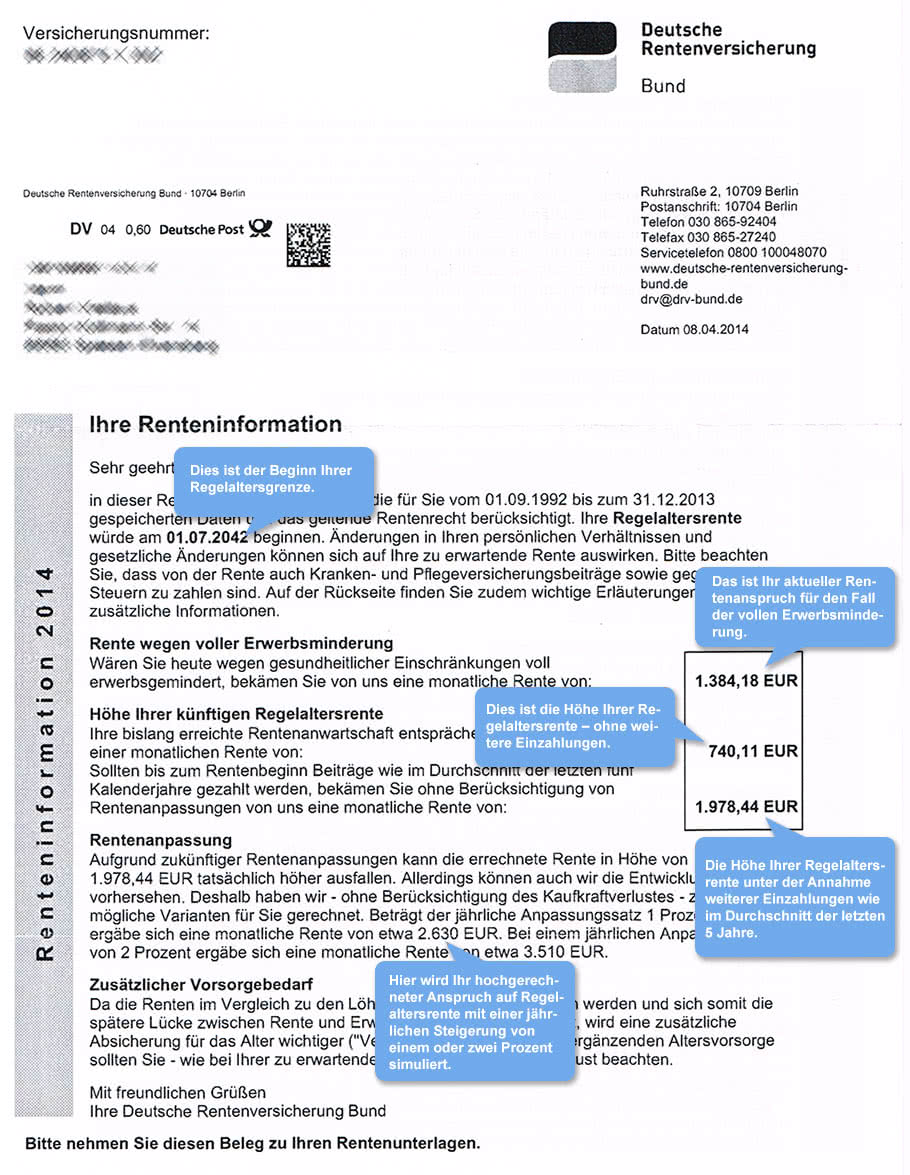

Renteninformation auf einen Blick

Was sind Entgeltpunkte?

Deine beitragspflichtigen Jahresverdienste werden in sogenannte Entgeltpunkte umgerechnet. Diese sind Grundlage für die Berechnung Deiner späteren Rente. Wenn Du in einem Jahr genauso viel wie der Durchschnitt aller Rentenversicherten (Arbeitnehmer) verdient hast, erhältst Du einen Entgeltpunkt. Bei einem höheren oder geringeren Verdienst gibt es entsprechend mehr oder weniger Entgeltpunkte.

Was bedeutet Erwerbsminderung?

Bezeichnet den Verlust der Fähigkeit, den Lebensunterhalt durch die Ausübung einer beruflichen Tätigkeit zu verdienen. Diese bezieht sich dabei ausschließlich auf die Leistungsfähigkeit im Berufsleben und nicht auf andere Lebensbereiche.

Was bedeutet Regelaltersgrenze?

Unter der Regelaltersgrenze versteht man das Datum, ab wann Du planmäßig nach den gesetzlichen Bestimmungen in Rente gehst. Aktuell liegt die Regelaltersgrenze bei Vollendung des 67. Lebensjahres. Die Regelaltersgrenze wird im Zeitraum von 2012 bis 2029 schrittweise von 65 auf 67 Jahre angehoben. Beginnend mit dem Geburtsjahrgang 1947 erfolgt die Anhebung seit 2012 in 1-Monatsschritten und von 2025 an in 2-Monatsschritten. Das bedeutet für Versicherte ab dem Jahrgang 1964 gilt in der Regel die Regelaltersgrenze von 67 Jahren. Ausgenommen von der Anhebung der Altersgrenze ist, wer vor dem 1. Januar 1955 geboren ist und vor dem 1. Januar 2007 Altersteilzeitarbeit verbindlich vereinbart hat oder wer Anpassungsgeld für entlassene Arbeitnehmer des Bergbaus bezogen hat.

Geburtsjahr | Renteneintrittsalter |

|---|---|

| 1954 | 65 + 8 Monate |

| 1955 | 65 + 9 Monate |

| 1956 | 65 + 10 Monate |

| 1957 | 65 + 11 Monate |

| 1958 | 66 Jahre |

| 1959 | 66 + 2 Monate |

| 1960 | 66 + 4 Monate |

| 1961 | 66 + 6 Monate |

| 1962 | 66 + 8 Monate |

| 1963 | 66 + 10 Monate |

| ab 1964 | 67 Jahre |

| Quelle: Deutsche Rentenversicherung | |

Rente wegen voller Erwerbsminderung

Neben der finanziellen Absicherung Deines Ruhestandes ist auch der Schutz bei Erwerbsminderung eine Leistung der gesetzlichen Rentenversicherung. Kannst Du aus gesundheitlichen Gründen keiner Arbeit mehr nachgehen, trägt eine Rente wegen Erwerbsminderung zu Deinem Lebensunterhalt bei. Als Erwerbsminderung gilt, wenn Du weniger als drei Stunden am Tag einer Erwerbstätigkeit nachgehen kannst. Kannst Du mehr als drei Stunden, aber weniger als sechs Stunden am Tag einer Erwerbstätigkeit nachgehen, erhältst Du die halbe Erwerbsminderungsrente.

Die Renteninformation zeigt Dir die Höhe Deiner Erwerbsminderungsrente, wenn Du diese heute in Anspruch nehmen müsstest. Sie errechnet sich nicht nur aus Deinen bereits gesammelten Entgeltpunkten, sondern wird vielmehr so gerechnet, als hättest Du weiterhin bis zum 60. Geburtstag gearbeitet und Beiträge eingezahlt.

Eine Rente wegen voller Erwerbsminderung kannst Du grundsätzlich nur erhalten, wenn in den letzten fünf Jahren vor Eintritt der Erwerbsminderung mindestens drei Jahre Pflichtbeitragszeiten in Deinem Konto gespeichert sind. Tritt die volle Erwerbsminderung durch einen Arbeitsunfall oder innerhalb von sechs Jahren nach Beendigung einer Ausbildung ein, können auch weniger Pflichtbeitragszeiten für einen Anspruch ausreichen.

Höhe Deiner künftigen Regelaltersrente

Unter diesem Punkt bekommst Du zwei Beträge ausgewiesen. Zum einen den Betrag, den Du nach dem heutigem Stand bekommen würdest, wenn sich bis zur Rente nichts mehr ändern würde – also auch keine Einzahlungen mehr vorgenommen würden. Zum anderen wird eine Hochrechnung Deiner voraussichtlichen Altersrente vorgenommen. Diese Berechnung hat die vergangenen fünf Jahre als Grundlage und rechnet die in dieser Zeit durchschnittlich geleisteten Rentenbeiträge bis zu Deiner Regelaltersgrenze hoch.

Wie wird die Regelaltersrente berechnet?

Zur Berechnung Deiner derzeit erworbenen Rentenansprüche werden die ermittelten Entgeltpunkte, die Du mit Deinen und den Einzahlungen Deines Arbeitgebers erworben hast, mit dem aktuellen Rentenwert vervielfältigt. Im ersten Halbjahr 2014 betrug dieser 28,14 € in den alten und 25,74 € in den neuen Bundesländern. In der Renteninformation siehst Du Deine bisher erreichte Anzahl an Entgeltpunkten. Dabei werden nicht nur Deine Beitragszeiten, sondern auch alle weiteren bekannten Versicherungszeiten sowie freiwillige Beitragszahlungen berücksichtigt.

Mit jeder neuen Renteninformation wird Dir Dein aktueller Stand an Entgeltpunkten mitgeteilt. Die Entgeltpunkte sind die Grundlage für die Berechnung Deiner späteren Altersrente.

Hochrechnung Deiner voraussichtlichen Altersrente

Um Dir einen Überblick zu verschaffen, wie hoch Deine Altersrente dann sein könnte, enthält die Renteninformation auch hierzu eine Berechnung. Deine Rentenversicherung geht dabei davon aus, dass Du in den Jahren bis zu Deiner Regelaltersgrenze – im Verhältnis zum Durchschnittsentgelt aller Versicherten – so verdienen wirst wie im Durchschnitt der letzten fünf Jahre. Die Renteninformation soll Dir nicht nur einen groben Überblick verschaffen. Sie bietet Dir vielmehr wichtige Informationen und Daten, die bei der Planung Deiner zusätzlichen privaten oder betrieblichen Altersvorsorge von Bedeutung sind.

Rentenanpassung

Eine Vorhersage über die Rentenanpassungen der näheren und ferneren Zukunft ist sehr unsicher. In der Renteninformation findest Du zunächst eine Berechnung der Regelaltersrente, bei der keine Rentenanpassungen berücksichtigt werden. Dann werden für die Jahrgänge ab 1952 zwei mögliche Varianten berechnet. Zum einen wird eine jährliche Anpassung von einem Prozent, zum anderen eine von zwei Prozent angenommen. Diese beiden Werte stützen sich auf Annahmen der Bundesregierung zur mittel- und langfristigen Lohnentwicklung. Ändern sich die Vorgaben, werden die Werte angepasst, damit Du Dir einen möglichst realistischen Überblick über Deine Altersvorsorge verschaffen kannst.

Was ist Inflation?

Mit dem Begriff Inflation (Kaufkraftverlust) wird im Allgemeinen ein steigendes Preisniveau beschrieben. Steigen die Preise, kannst Du Dir weniger von Deinem Geld leisten.

Beispiel: Die Inflation führt dazu, dass z. B. ein heutiges Einkommen in Höhe von 3.000 Euro in 30 Jahren – bei einer Inflationsrate von 2 % pro Jahr – nur noch eine Kaufkraft von 1.656,21 Euro hat.

Hilft die Renteninfo bei der Altersvorsorge-Planung?

Die folgenden Informationen solltest Du bei der Planung Deiner privaten Altersvorsorge berücksichtigen.

Höhe der Rente bei voller Erwerbsminderung

Dein Lebensunterhalt wird in der Regel von Deiner Arbeitskraft getragen. Steht Dir diese nicht oder nur noch eingeschränkt zur Verfügung, ist Dein Lebensunterhalt nicht mehr gesichert. Die gesetzliche Erwerbsminderungsrente ist hierbei nur eine kleine Hilfe, da sie nur bei nahezu vollständiger Erwerbsunfähigkeit leistet und mit ihrer Leistungshöhe nicht dazu geeignet ist, Deinen Einkommensausfall auszugleichen.

Höhe Deiner Altersrente

Dieser Wert hilft Dir, Deinen Bedarf für eine zusätzliche Altersvorsorge zu ermitteln.

Wir empfehlen hierbei den Wert ohne weitere Rentenanpassung zu Grunde zu legen, da die gesetzliche Rentenversicherung die Vorhersage über künftige Rentenanpassungen selbst für unsicher einschätzt.

Zusammen mit Deiner aktuellen Renteninformation und Wertmitteilung der privaten Altersvorsorge kannst Du den Wert Deiner späteren Renteneinkünfte prüfen.