Qualität garantiert: Unsere Inhalte durchlaufen mehrere Qualitätschecks und werden nicht von einer KI erstellt.

Mehr erfahren

Das Wichtigste in Kürze

Wie viel ist mein Auto wert?

Der Wert eines Autos sinkt kontinuierlich mit seinem Gebrauch. Doch der Wertverlust eines Autos ist nicht konstant, sondern ähnelt einer Kurve. Kurz nach der Neuzulassung ist der Preisverfall besonders hoch; der größte Wertverlust des Autos ist innerhalb des ersten Jahres zu verzeichnen. Zwischen dem zweiten und dritten Jahr flacht der Preisverfall etwas ab. Einer der Gründe für den rasanten Wertverlust von Neuwagen liegt im Überangebot junger Gebrauchter – neben Vorführwagen von Händlern kommen zum Beispiel auch viele ein- bis dreijährige Autos aus Leasingrückläufen oder ausgemusterte Mietwagen auf den Markt, die dann den durchschnittlichen Restwert drücken.

Erst nach drei Jahren verläuft der Preisverfall ungefähr linear. Der Wertverlust eines Autos liegt dann pro Jahr bei etwa fünf bis sechs Prozent. Dieser Rückgang bleibt dann bis zum zehnten Jahr konstant. Für Käufer und Verkäufer heißt das auch: Der Wertverlust eines Gebrauchten hält sich ab dem vierten Autojahr in Grenzen. Ab einem Alter von 20 Jahren bekommt man in der Regel nur noch den Materialwert heraus – es sei denn, das Auto ist in der Zwischenzeit zu einem Liebhaberfahrzeug geworden. In diesem Fall steigt der Wert des Autos wieder, weil Liebhaber bereit sind, entsprechende Preise zu zahlen. Voraussetzung sind aber technische Funktionstüchtigkeit und ein gepflegter Zustand. Auch wenn es eigentlich keine Autos ohne Wertverlust gibt, kann es also sein, dass man beim Verkauf mehr Geld herausbekommt als man ursprünglich bezahlt hat.

Wertverlust eines Autos pro Jahr in Prozent

Bei den folgenden Angaben zum Wertverlust eines Autos nach einem Jahr oder drei, fünf und mehr Jahren handelt es sich um Richtwerte. Je nach Fahrzeugsegment, Automodell und Autotyp, Ausstattung und Laufleistung können die Angaben abweichen.

- Wertverlust nach 1 Jahr: ca. 25 Prozent

- Wertverlust nach 3 Jahren: ca. 33 Prozent

- Wertverlust nach 5 Jahren: ca. 50 Prozent

- Wertverlust nach 10 Jahren: ca. 80 Prozent

Faktoren für den Wertverlust

Wie hoch der Wertverlust eines Autos ausfällt, hängt von einer Reihe ganz unterschiedlicher Faktoren ab. Im Wesentlichen wirken sich folgende Elemente auf die Wertentwicklung eines Autos aus:

- Typ des Autos

- Zustand des Autos

- Image der Marke

- Alter des Autos

- Antriebsart

- Laufleistung des Autos

- Marktgängigkeit

- Ausstattung

Wie hoch der Preisverfall ausfällt, hängt zunächst immer vom Typ bzw. der Fahrzeugklasse ab. Bei Sportautos verläuft der Wertverlust anders als bei Kompaktwagen oder Fahrzeugen der oberen Mittelklasse. Die Motorisierung und Antriebsart (Benziner, Diesel, Elektro etc.) spielen eine Rolle, ebenso die gefahrenen Kilometer (Kilometerleistung), die Ausstattungsdetails und – ganz wichtig – der Pflegezustand. Doch auch das Image der jeweiligen Automarke fließt mit ein: Bei den Premiumherstellern Audi, BMW, Mercedes-Benz und Porsche fällt der Wertverlust tendenziell geringer aus als bei Herstellern wie Fiat oder Citroen, die eher für billige und einfache Autos stehen.

Wie stark sich welche Faktoren auswirken, hängt zunächst vom Fahrzeugsegment ab. Während bei großen SUVs und Limousinen der oberen Mittelklasse beispielsweise der Pflegezustand einen überproportional starken Einfluss hat, spielen solche Erwägungen bei Kleinstwagen oder leichten Nutzfahrzeugen nur eine untergeordnete Rolle. Auch bestimmte Extras bei der Ausstattung sind nicht in allen Fahrzeugklassen von gleicher Relevanz: Beispielsweise lassen sich Mittelklasselimousinen mit Xenon-Licht und Sitzheizung besser verkaufen als solche ohne; bei Kleinwagen wie dem VW Polo macht dies kaum einen Unterschied.

Guter Pflegezustand hebt Restwert

Von erheblicher Bedeutung für den Restwert eines Autos ist der technische und optische Zustand. Positiv auf den Verkaufspreis wirken sich dokumentierte regelmäßige Wartungen und Ölwechsel aus, vor allem aber die Durchführung der empfohlenen Inspektionen, die anschließend im Scheckheft notiert werden. Um potenziellen Käufern zeigen zu können, dass das Auto keine technischen Mängel aufweist, sollte die TÜV-Plakette möglichst aktuell sein. Läuft die Plakette in den nächsten Monaten ab, kann es sich lohnen, die Hauptuntersuchung vorzuziehen. Die Kosten werden durch den besseren Verkaufspreis in der Regel mehr als ausgeglichen.

Auch ein sauberes und gepflegtes Erscheinungsbild kann beim Wiederverkauf den entscheidenden Unterschied machen. Neuwagen, die beispielsweise in einer Garage oder einem Carport untergestellt werden, altern weniger schnell als solche, die bei jedem Wetter auf der Straße stehen müssen. Verschmutzungen durch Vogelkot, Insekten oder Baumharz sollte man rechtzeitig entfernen, damit der Lack nicht angegriffen wird. Neben einer gründlichen Reinigung sollte man dem Auto auch regelmäßig eine Hartwachspolitur zur Versiegelung gönnen.

Ein pfleglicher Umgang mit dem Innenraum wirkt ebenfalls der Wertminderung entgegen: Wer im Auto vorsichtig isst und trinkt, verhindert Verschmutzungen und spart sich spätere teure Reinigungen. So können Schokolade oder Limonade hartnäckige Flecken auf dem Polster hinterlassen, und auch Fettspritzer lassen sich nur schwer entfernen. Im schlimmsten Fall setzt sich das Pommes-Aroma sogar dauerhaft fest. Auch wenn Hunde mitfahren kann das langfristig ein Problem darstellen: Der Geruch will einfach nicht verfliegen, die Krallen haben Kratzer auf den Polstern hinterlassen, überall finden sich Haare.

Ein intensiver Geruch nach abgestandenem Zigarettenrauch ist ebenfalls ein absoluter Verkaufskiller. Bei Raucherautos muss mit einer deutlich höheren Wertminderung gerechnet werden als bei Nichtraucher-Autos. Zwischen drei bis sieben Prozent zusätzlichen Abschlag muss man in Kauf nehmen. Der Qualm Geruch lässt sich kaum mit Hausmitteln beseitigen – echte Abhilfe schafft nur eine gründliche Reinigung von Polstern, Oberflächen und der Bezüge auf der Dachinnenseite. Wer nicht selbst zu Schwamm, Bürste und chemischen Mitteln greifen will, sollte eine professionelle Autoinnenreinigung vom Spezialisten durchführen lassen.

Autos mit dem geringsten Wertverlust

Einmal im Jahr ermitteln AutoBild und Schwacke die Automodelle mit dem geringsten Wertverlust. Insgesamt gibt es 13 Hauptsegmente, die die Fahrzeugklassen mit der größten Marktabdeckung beinhalten, z. B. Kompakt- und Sportwagen. Für jede Klasse werden die typische Laufleistung sowie die Ausstattung, die in vier Jahren Standard sein sollte, festgesetzt. Die Daten werden mit einer Prognose über den durchschnittlichen Wertverlust der Autos pro Jahr überführt. Die Kalkulation berücksichtigt zum einen marken- oder modellspezifische Infos: Listenpreis und Rabattniveau, Betriebskosten, Lebenszyklus, anstehender Modellwechsel oder Facelift etc. Aus diesen Daten werden dann die Autos mit dem höchsten und dem niedrigsten Restwert ermittelt. Das Modell, das nach vier Jahren den wenigsten Wertverlust erleidet, darf sich „Wertmeister“ nennen.

Wertverlust durch Laufleistung

Neben Alter und Art des Fahrzeugs haben auch die gefahrenen Kilometer einen erheblichen Einfluss auf den Restwert. Zwar lässt sich nur schwer mit einem bestimmten Cent-Betrag ermitteln, wie hoch der Wertverlust eines Autos pro Kilometer ausfällt. Doch die Erfahrung zeigt: Ein Gebrauchtwagen mit geringerer Laufleistung lässt sich oft für mehr Geld verkaufen als ein baugleiches Modell, das jünger ist, aber viel mehr Kilometer abgespult hat. Der Grund ist ein psychologischer: Viele Menschen deuten die geringe Laufleistung als Zeichen für eine ebenfalls geringe Abnutzung.

Dass gerade wenig genutzte Autos sich „kaputt“ stehen können, wird gern ausgeblendet. Denn bei längeren Standzeiten (von drei Monaten und mehr) und Aufenthalt unter freiem Himmel können sich beispielsweise Flugrost an Bremsen und Rostschäden an der Karosserie bilden. Garagenautos sind etwas besser geschützt. Trotzdem zeigen sich auch an anderen Stellen Probleme: Während ältere Autos Startschwierigkeiten bekommen, weil sich die Batterie im Lauf der Zeit langsam entladen hat, funktioniert bei modernen Autos die Elektronik nicht mehr richtig. Damit ein Auto in Schuss bleibt, muss es also eigentlich trocken und luftig abgestellt und regelmäßig gefahren werden.

Wertverlust nach einem Unfall

Wer sich auf den einschlägigen Online-Plattformen umschaut, muss feststellen, dass Fahrzeuge, die als „Unfallwagen“ ausgewiesen sind, sich nur mit deutlichem Abschlag verkaufen lassen. Der Wertverlust ist hoch, selbst dann, wenn das Auto nach dem Unfall sachgerecht repariert und wieder in Stand gesetzt wurde. Doch Fakt ist: Bei einem Weiterverkauf bringt ein Unfallwagen weniger Geld als ein identisches Auto ohne Schäden. In diesem Fall spricht man von einer merkantilen Wertminderung. Wie hoch diese ausfällt, hängt von verschiedenen Faktoren ab, insbesondere dem Alter des Autos, dem Umfang der Reparatur und dem Wiederbeschaffungswert (für ein gleichwertiges Auto im Fall eines Totalschadens).

Gerät man unverschuldet in einen Verkehrsunfall, muss der Verursacher für den entstandenen Wertverlust haften. Um diesen nach dem Unfall zu berechnen, reicht allerdings der Kostenvoranschlag der Werkstatt nicht aus, da hier nur Material- und Reparaturkosten berücksichtigt werden. Stattdessen muss man einen qualifizierten Gutachter beauftragen, der die (merkantile) Wertminderung anhand bestimmter Verfahren berechnet. In der Regel kommt dann die Kfz-Haftpflichtversicherung des Unfallverursachers für die Wertminderung auf – auch dann, wenn man selbst gar nicht beabsichtigt, das Auto weiterzuverkaufen.

Wertverlust bei einem Hagelschaden

Bei kleinen Lackkratzer oder Dellen an Türen und Stoßfängern, die so repariert werden, dass das Auto wieder so aussieht wie zuvor, muss man in der Regel nicht mit einem Wertverlust rechnen. Das ist auch dann der Fall, wenn beispielsweise nach einem Hagelschaden die Motorhaube ausgedellt und überlackiert werden musste. Anders verhält es sich aber bei sichtbaren Spuren der Reparatur oder bei stärkeren Lackschäden am Auto. Mit einem Wertverlust muss man beispielsweise dann rechnen, wenn ein kaputter Kotflügel nicht mehr im ursprünglichen Farbton lackiert werden konnte oder die Lackierung der angrenzenden Karosserieteile schon ausgeblichen ist.

Ausstattung und Wertverlust

Welche Ausstattungsmerkmale bei einem Auto gefragt sind, ändert sich mit dem technischen Fortschritt. Heutzutage müssen sich auch schon Kleinwagen per Fernbedienung öffnen und schließen lassen, elektrische Fensterheber haben und auch über eine Klimaanlage verfügen. In der Kompaktklasse setzen darüber hinaus viele Käufer längst Alufelgen und Sitzheizung voraus. Während sich in der Kompaktklasse die Käufer noch nicht so sehr für Sitzheizung oder Xenonlicht interessieren, sieht dies in der Mittelklasse schon anders auch. Hier gelten Automatik, Tempomat und Parkassistent als Pflicht, die Lederausstattung und ein modernes Infotainment-Paket als Kür. Bei den gehobenen SUVs ist dies eine Selbstverständlichkeit, punkten kann man hier mit innovativen Assistenzsystemen oder High-End Multimedia-Systemen.

Viele Ausstattungsmerkmale, die heute mit der oberen Mittelklasse assoziiert werden, könnten in den nächsten Jahre schon den unteren Klassen zugeordnet werden. Kunden erwarten dann, dass ein Auto mit Internetzugang und Schnittstelle zum Smartphone ausgerüstet ist und dass es Online-Entertainment- und intelligente Fahrassistenz-Systeme bietet. Fahrzeuge mit diesen Extras werden dann voraussichtlich einen höheren Wert behalten. Je besser das Auto, desto wichtiger ist eine gehobene Ausstattung, um den Restwert zu erhalten. Andererseits hebt nicht jedes teure Extra den Preis – so machst Du z. B. mit einer festen Anhängerkupplung nur wenigen Interessenten eine Freude.

Extra | Kleinst-Wagen | Klein-Wagen | Kompakt-Klasse | Mittel-Klasse |

|---|---|---|---|---|

| Einparkhilfe | ✓ | ✓ | ✓ | ✓ |

| Metallic | - | ✓ | ✓ | ✓ |

| Alufelgen | - | - | ✓ | ✓ |

| Klima manuell | ✓ | ✓ | - | - |

| Klima Automatik | - | - | ✓ | ✓ |

| Navi | - | - | ✓ | ✓ |

| Sitz-Heizung | - | - | ✓ | ✓ |

| Xenon | - | - | - | ✓ |

| Leder | - | - | - | - |

Wertverlust durch Farbe

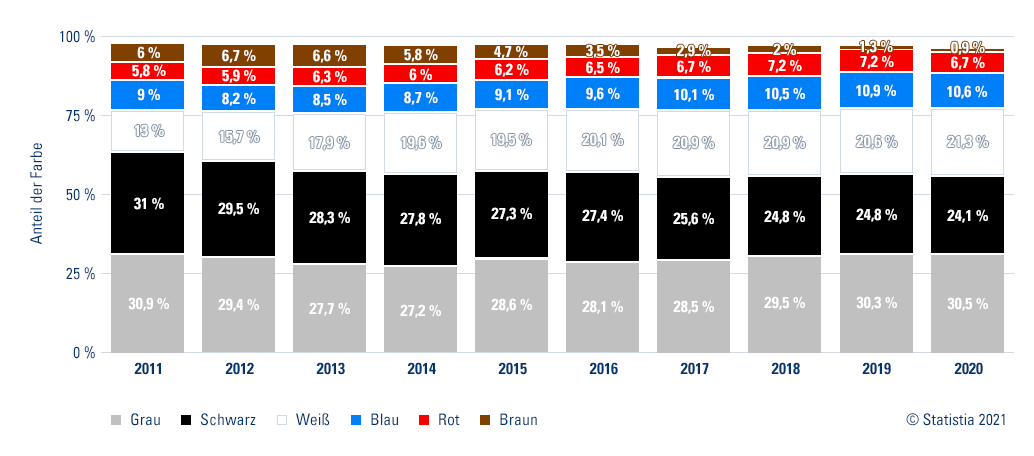

Eine Wissenschaft für sich ist die Wahl der wertstabilsten Farbe. Silber ist schon seit langem eine sichere Bank, wenngleich aktuelle Zahlen zeigen, dass nur noch jede vierte Neuzulassung so lackiert ist. Im Jahr 2007 trug jedes zweite neue Auto diese Farbe. Auch Schwarz gehört immer noch zu den am häufigsten gewählten Farben. Doch die absolute Trendfarbe der vergangenen Jahre ist Weiß – zwischen 2007 und 2017 stieg ihr Anteil um knapp das Siebenfache, mittlerweile wird bald jeder fünfte Neuwagen mit einer weißen Lackierung bestellt.

Immerhin jeder sechste Neuwagen erhält einen „auffälligeren“ Farbton wie Blau oder Rot. Doch bunter scheinen es die Deutschen auf der Straße nicht zu mögen. Denn erst ganz unten in der Zulassungsstatistik finden sich knallige Farben wie Orange, Lila, Grün, Gelb oder Braun. Das soll natürlich keinen davon abhalten, seinen Neuwagen in der Lieblingsfarbe zu bestellen. Doch wer dieses Auto später verkaufen will, sollte sich darüber im Klaren sein, dass der Wertverlust höher ist als bei einer gedeckten Farbe.

Neuzulassung von PKW im Zeitraum 2011 bis 2020 nach ausgewählten Farben.

Richtige Versicherung für Neu- und Gebrauchtwagen

Jedes Auto benötigt eine Kfz-Haftpflichtversicherung. Sie ist gesetzlich vorgeschrieben und übernimmt Schäden, die der Autofahrer bei anderen Verkehrsteilnehmern und Dritten verursacht hat. Die optionalen Kaskoversicherungen ersetzen Schäden am eigenen Fahrzeug. Die Teilkasko übernimmt beispielsweise Reparaturen bei Wildunfällen, aber auch bei Hagelschäden oder Steinschlägen. Sie erstattet aber auch den Zeitwert, sollte das Fahrzeug gestohlen werden. Die Vollkasko enthält alle Leistungen der Teilkasko und bietet zusätzlich Absicherung bei mutwilligen Beschädigungen des Autos (Vandalismus) und allen selbst verursachten Schäden.

Hast Du Fragen zur Kfz-Versicherung? Wir beraten Dich telefonisch oder per E-Mail.

Artikel teilen

Diese Ratgeber könnten Dich auch interessieren

-

1

Auszeichnung „Beliebtester Kfz-Versicherer“, 1. Platz Gesamturteil Kundenzufriedenheit, Studie „Kundenbefragung Kfz-Versicherer 2025“ des Deutschen Instituts für Service-Qualität GmbH & Co. KG (DISQ), 38 Filial- und Direktversicherer in der Einzelauswertung. www.disq.de, August 2025

Zurück zum Text -

2

Mögliche Beitragsersparnis im Wettbewerbsvergleich von CosmosDirekt mit ausgewählten Anbietern (Direktversicherer und klassische Versicherer) im folgenden Beispielfall: Beitragsvergleich für: VW Golf VIII Variant 2.0 TFSI (HSN: 0603, TSN: CWK), eigenfinanziert, Erstzulassung: 21.01.2026, Erwerb: 21.01.2026, Zulassung in Reutlingen (PLZ: 72764), Fahrleistung: 5.000 km/Jahr, Nutzung: ausschließlich privat, Halter: VN, Fahrer: VN (geb. 01.01.1981, Führerscheinerwerb in 1999) und sonstige Fahrer (23 Jahre), Angestellter, kein Wohneigentum, Abstellplatz: Straße, kein Leasing, SF-Klasse KH/VK: SF20/SF20, Selbstbeteiligung VK/TK: 500/500 €, keine Vorschäden, vorher zwei Jahre bei einer anderen Versicherung versichert, Zahlweise: jährlich Bankeinzug, freie Werkstattwahl, Versicherungsbeginn: 21.01.2026.

Die Beiträge für das beschriebene Beispiel sind: LVM 583,18 €, Gothaer Privat 565,38 €, HUK24 Basis 504,23 €, CosmosDirekt Basis 285,46 €.

Quelle: Werte HUK24, LVM, Gothaer: NAFI-Online, Version 01/26, Stand: 20.01.2026 Vergleich von Kfz-Haftpflichttarifen mit Vollkasko (Selbstbeteiligung 500/500 €) freie Werkstattwahl, die sich in weiteren einzelnen Leistungsmerkmalen unterscheiden können. LVM und Gothaer sind mit ihren Tarifen als klassische Versicherer vertreten.

Zurück zum Text -

3

Du bekommst 5 % Kundenbonus auf Deine Kfz-Versicherung (Auto und Motorrad). Das gilt, wenn Du oder eine andere Person in Deinem Haushalt mindestens eine weitere Versicherung bei CosmosDirekt hat. Das kann eine Kfz- (Auto oder Motorrad), Lebens-, Unfall-, Haftpflicht-, Hausrat- oder Wohngebäudeversicherung sein. Zur Lebensversicherung gehören auch Berufsunfähigkeits- und Rentenversicherungen (inkl. Flexible Vorsorge und FlexInvest) sowie Tagesgeld Plus.

Zurück zum Text