Qualität garantiert: Unsere Inhalte durchlaufen mehrere Qualitätschecks und werden nicht von einer KI erstellt.

Mehr erfahren

Kfz-Steuer: Das Wichtigste in Kürze

Wichtige Informationen zur Kfz-Steuer

Hier findest Du die Antworten zu den wichtigsten Fragen zur Kfz-Steuer:

Wie kann ich die Höhe meiner Kfz-Steuer berechnen?

Bis zum Jahr 2009 waren allein Größe und Bauweise des Motors ausschlaggebend, um die Höhe der Kfz-Steuer zu berechnen. Mittlerweile wurde das System reformiert und die Umweltverträglichkeit der Fahrzeuge wird deutlich stärker berücksichtigt. Deshalb fließen nicht nur Antriebsarten wie Otto- oder Diesel-Motor und Hubraum-Größe in die Berechnung der Kfz-Steuer ein, sondern auch der Emissionsausstoß. Gerade der Ausstoß-Faktor hat bei Pkw, die nach 2012 erstmals zugelassen wurden, großen Einfluss auf die Höhe der Kfz-Steuer. Die Steuer, die Du auf Motorräder, Anhänger und Wohnmobile zahlen musst, weist jeweils eine andere Bemessungsgrundlage auf. Bei Motorrädern entscheidet allein der Hubraum, für Anhänger und Wohnmobile gilt eine gewichtsbezogene Sonderregelung.

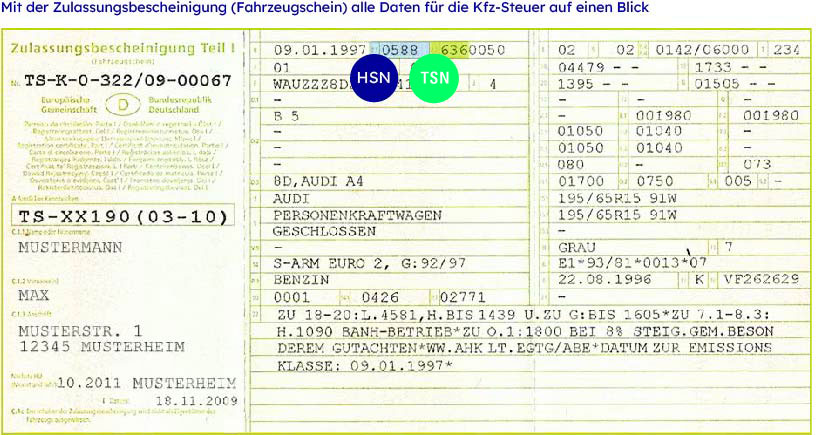

Mit der Zulassungsbescheinigung hast Du alle Daten für die Kfz-Steuer auf einen Blick

Mit dieser Kfz-Steuer musst Du rechnen

Welche Kriterien für die Berechnung der Kfz-Steuer zugrunde gelegt werden, richtet sich nach der Erstzulassung des Fahrzeugs. Entscheidend ist, ob Dein Auto in einem Zeitraum vor dem 30. Juni 2009 erstmalig zu gelassen wurde oder danach.

Auto: Erstzulassung bis 30.6.09

Auto: Erstzulassung bis 30.6.09

Folgende Faktoren werden für die Berechnung der Kfz-Steuer in diesem Fall herangezogen:

- Antriebsart des Motors

- Hubraum in Kubikzentimeter (cm³/ccm)

- Schadstoffklasse (Emissionsgruppe). Die Schlüsselnummer befindet sich in der Zulassungsbescheinigung Teil 1 im Feld 14.1. relevant für die Steuer sind lediglich die letzten beiden Ziffern.

Für Pkw mit Benzin- und Diesel-Motoren wird die Kfz-Steuer nach den verschiedenen Abgasnormen differenziert. Der jeweilige Steuersatz gilt pro angefangenen 100 Kubikzentimeter (cm³/ccm) Hubraum.

Emissionsgruppe | Schlüssel-Nr. | Otto-Motor | Dieselmotor mit Partikelfilter | Dieselmotor ohne Partikelfilter |

Euro-3, | 44-48, | 6,75 € | 15,44 € | 16,64 € |

Euro-36, | 49-52 | 7,36 € | 16,05 € | 17,25 € |

D3, D4, | 30-33, | 6,75 € | 15,44 € | 16,64 € |

Euro-2, | 25, 26, 27, 35, 49, 50, 52, 71 | 7,36 € | 16,05 € | 17,25 € |

Euro-1 und | 01, 02, 03 1,2,3, | 15,13 € | 27,35 € | 28,55 € |

Euro-0: nicht schadstoffarme Pkw, die bei Ozonalarm fahren dürfen | 10 3, 15 3, 17, 19, | 21,07 € | 33,29 € | 34,49 € |

Euro-0: schadstoffarme Pkw, die bei Ozonalarm nicht fahren dürfen | 03, 04, 05 4, 09 | 25,36 € | 37,58 € | 38,78 € |

Übrige Pkw | 00, 05, 06, 07, 08, | 25,36 € | 37,58 € | 38,78 € |

Auto: Erstzulassung ab 01.07.09

Auto: Erstzulassung ab 01.07.09

Die Besteuerung von Pkw, die ab dem 1. Juli 2009 erstmals zugelassen wurden, soll den Umweltschutz fördern und begünstigt daher Fahrzeuge mit geringem Emissionsausstoß. Der Beitrag setzt sich daher aus zwei Teilen zusammen: Einem Grundbetrag, der wie bisher an der Hubraum-Größe und der Bauart des Motors orientiert ist, sowie einem Emissionsbeitrag, der sich nach der Menge des ausgestoßenen CO2 pro Kilometer richtet.

Folgende Kriterien fließen in die Berechnung der Kfz-Steuer ein:

- Grundbetrag: Antriebsart des Motors und Hubraum in Kubikzentimeter

- Emissionsbetrag: CO2-Wert (Zulassungsbescheinigung Teil 1: Feld V.7)

Berechne deine Kfz-Steuer einfach mit dem Kfz-Steuer-Rechner.

E-Auto

E-Auto

E-Autos werden bei der Kfz-Steuer bevorzugt behandelt. Zu diesen zählen Fahrzeuge, die entweder mit Elektromotoren oder mit emissionsfreien Energiewandlern (Brennstoffzellen) betrieben werden. Die Steuerbefreiung von Elektrofahrzeugen beträgt 10 Jahre bei Erstzulassung zwischen dem 18. Mai 2011 und dem 31. Dezember 2020 (§ 3d Abs. 1 KraftStG). Erstzulassungen bis 17. Mai 2011 wurden für 5 Jahre von der Steuer befreit. Die Steuerbefreiung beginnt mit dem Tag der Erstzulassung des Fahrzeugs. Bei einem Halter-Wechsel innerhalb des steuerbefreiten Zeitraums wird dem neuen Fahrzeughalter die Steuerbefreiung für den noch verbleibenden Zeitraum gewährt. Nach Ablauf der Befreiung von der Kfz-Steuer bezahlt der Halter weiterhin einen um 50 % reduzierten Beitrag.

Motorrad

Motorrad

Der Steuersatz für Motorräder beträgt zurzeit 1,84 Euro pro Jahr je angefangene 25 Kubikzentimeter (ccm) Hubraum. Leichtkrafträder, die nicht mehr als 11 kW und 125 ccm Hubraum besitzen, sind von der Kfz-Steuer befreit. Die Höhe der Steuer für sogenannte Leichtfahrzeuge wie Quads unterliegt einer Sonderregelung. Diese variiert je nach Schadstoffausstoß und ist zusätzlich abhängig vom Hubraum und der Antriebsart.

Aus der nachfolgenden Tabelle lässt sich die Höhe der Steuern für die gängigsten Hubraumgrößen ablesen:

Hubraum in ccm | Jährliche Steuer in € |

250 | 18 Euro |

500 | 36 Euro |

750 | 55 Euro |

1.000 | 73 Euro |

1.200 | 88 Euro |

Kfz-Anhänger

Kfz-Anhänger

Kfz-Anhänger werden nach dem Gewicht besteuert. Pro angefangene 200 kg Gesamtgewicht werden 7,46 Euro fällig. Der Maximalbeitrag, den du für die Kfz-Steuer bezahlen musst, ist begrenzt und beträgt 373,24 Euro. Achtung: Die meisten Pkw-Anhänger sind Starrdeichsel-Anhänger. Als Bemessungsgrundlage gilt in diesen Fällen nicht das tatsächliche Gesamtgewicht, sondern ein um die Stützlast reduzierter Wert.

Wohnmobil

Wohnmobil

Die Höhe der Kfz-Steuer orientiert sich auch bei Wohnmobilen nach dem Gewicht. Daneben ist die Höhe der Steuer hier, wie auch beim Auto, von der Schadstoffklasse abhängig. Die Steuersätze sind breit gefächert und liegen in Abhängigkeit der Schadstoffklasse zwischen 10 Euro und 40 Euro je angefangene 200 Kilogramm Gesamtgewicht. Im Einzelnen gelten die nachfolgenden Steuersätze:

Gesamtgewicht in Kg | Steuersatz je angefangene 200 Kg Gesamtgewicht |

Schadstoffklasse S4 und besser: | |

bis zu 2.000 | 16 Euro |

über 2.000 | 10 Euro |

Maximale Kfz-Steuer | 800 Euro |

Schadstoffklassen S3 und S2: | |

bis zu 2.000 | 24 Euro |

über 2.000 | 10 Euro |

Maximale Kfz-Steuer | 1.000 Euro |

Schadstoffklasse 1 und schlechter: | |

bis zu 2.000 | 40 Euro |

über 2.000 bis zu 5.000 | 10 Euro |

über 5.000 bis zu 12.000 | 15 Euro |

über 12.000 | 25 Euro |

Kfz-Steuer zahlen: Das solltest Du beachten

Die Kfz-Steuer wird nach Zustellung des Steuerbescheides im Rahmen des SEPA-Lastschriftverfahrens regelmäßig für zwölf Monate im Voraus abgebucht. In Ausnahmefällen, z. B. bei einer Saisonzulassung, wird die Steuer für einen kürzeren Zeitraum erhoben und abgebucht. Der Steuerbescheid bleibt so lange gültig, bis ein Abmelde- oder Änderungsbescheid ergeht.

Fazit: Vergiss nicht deine Kfz-Steuer zu bezahlen

Es ist gar nicht so einfach, die Kfz-Steuer nicht zu bezahlen. Seit 2009 ist die Kfz-Zulassung nur dann möglich, wenn bei der Zulassungsstelle das Lastschriftmandat erteilt wird. Die Kfz-Steuer wird jährlich automatisch eingezogen. Um sich zu schützen, solltest du sicherstellen, dass die Kfz-Steuer immer vom Konto abgebucht werden kann. Denn die Kfz-Steuer gilt auch dann als nicht bezahlt, wenn das Konto zum Zeitpunkt der Abbuchung nicht gedeckt ist.

Schon vor dem Kauf eines neuen Fahrzeugs kannst du außerdem überprüfen, wie hoch die Kfz-Steuer ausfallen wird. Für Pkw und weitere Fahrzeuge nutzt du am besten den Kfz-Steuer-Rechner, den das Bundesfinanzministerium online gestellt hat. Fährst du einen PKW mit Erstzulassung bis zum 30.06.2009, benötigst du nur die Angaben zu Hubraum, Motor-Art und Schadstoffklasse. Für alle Pkw mit späterer Erstzulassung musst du außerdem den CO2-Emissionsausstoß kennen.

Erklärvideo zur Kfz-Zulassung

Hast Du Fragen zur Kfz-Versicherung? Wir beraten Dich telefonisch oder per E-Mail.

Artikel teilen

Diese Ratgeber könnten Dich auch interessieren

-

*

Wer im Aktionszeitraum bis zum 19.07.2026 (Verlängerung vorbehalten) den Aktionscode FUSSBALL2026 bei Online-Abschluss einer Privat-Haftpflicht-, Tierhalter-Haftpflicht-, Haus- und Grundbesitzer-Haftpflicht-, Hausrat-, Wohngebäude-, Unfall- und/oder Autoversicherung mit dem Baustein Verkehrs-Rechtsschutz eingibt, erhält unter den nachfolgenden Bedingungen je Produkt einmalig einen 15 Euro OBI Gutschein bzw. bei FlexInvest, einer Risikolebens,- Sterbegeld- und/oder Berufsunfähigkeitsversicherung OBI Gutscheine im Gesamtwert von bis zu 75 Euro (5 x 15 Euro) je Produkt, verteilt über 5 Jahre. (Es gelten Einschränkungen. Die vollständigen Geschäftsbedingungen findest Du auf obi.de/geschenkkarte. OBI ist kein Sponsor dieser Aktion.) Der Aktionscode ist nicht mit anderen Aktionen kombinierbar. OBI Gutscheine sind nur in den deutschen OBI Märkten einlösbar (nicht im Online-Shop); der Gegenwert kann nicht in bar ausgezahlt werden.

Für die Risikolebens,- Sterbegeld und/oder Berufsunfähigkeitsversicherung gilt: In den ersten 5 Versicherungsjahren erhält der Versicherungsnehmer für das jeweilige Versicherungsjahr, in dem der Vertrag ungekündigt besteht und die Erst- bzw. Folgeprämie fristgerecht gezahlt wurde, je einen OBI Gutschein über einen Wert von 15 Euro. Ebenfalls ausgeschlossen ist die Gewährung eines Gutscheins über den Gesamtbetrag von 75 Euro. Ausgeschlossen sind Abschlüsse, wenn bereits in der Vergangenheit ein Vertrag zum jeweiligen Produkt abgeschlossen, hierfür ein Gutschein vergeben und anschließend gekündigt wurde. Der erste Gutschein wird 2 Monate nach Versicherungsbeginn ausgehändigt, d.h. zum Beispiel bei Versicherungsbeginn 01.08.2026 im Oktober 2026. Die Gutscheine in den Folgejahren werden jeweils im Monat des Versicherungsbeginns (im genannten Beispielfall also jeweils im August) ausgehändigt. Voraussetzung ist, dass bis dahin der Beitrag regelmäßig gezahlt wurde und der Vertrag ungekündigt ist.

Für FlexInvest gilt: In den ersten 5 Versicherungsjahren erhält der Versicherungsnehmer für das jeweilige Versicherungsjahr, in dem der Vertrag ungekündigt besteht und die Erst- bzw. Folgeprämie fristgerecht gezahlt wurde, je einen OBI Gutschein über einen Wert von 15 Euro. Der erste Gutschein wird 4 Monate nach Versicherungsbeginn ausgehändigt, d.h. zum Beispiel bei Versicherungsbeginn 01.08.2026 im Dezember 2026. Die Gutscheine in den Folgejahren werden jeweils im Monat des Versicherungsbeginns (im genannten Beispielfall also jeweils im August) ausgehändigt. Voraussetzung ist, dass bis dahin die Beiträge (bei laufenden Beiträgen von mindestens 25 Euro monatlich oder 300 Euro pro Jahr; bei Einmalbeitrag eine Einzahlung und in der Folge ein bestehendes Guthaben von mindestens 1.000 Euro) regelmäßig und fristgerecht eingezahlt wurden, der Vertrag ungekündigt ist und nicht beitragsfrei gestellt wurde. Bei Einmalbeitrag muss ein Guthaben von mindestens 1.000 Euro vorhanden sein. Ausgeschlossen sind Abschlüsse, die bereits bestehende Verträge zu FlexInvest ablösen und/oder ergänzen. Ebenfalls ausgeschlossen sind Abschlüsse, wenn bereits in den letzten 12 Monaten ein Vertrag zu FlexInvest bei CosmosDirekt bestand.

Für die Privat-Haftpflicht-, Tierhalter-Haftpflicht-, Haus- und Grundbesitzer-Haftpflicht -, Hausrat-, Wohngebäude-, Unfall- und/oder Autoversicherung mit dem Baustein Verkehrs-Rechtsschutz gilt: Der 15 Euro OBI Gutschein wird 2 Monate nach Versicherungsbeginn ausgehändigt, d.h. zum Beispiel bei Versicherungsbeginn 01.07.2026 im September 2026. Voraussetzung ist, dass bis dahin der Beitrag regelmäßig gezahlt wurde und der Vertrag ungekündigt ist. Ausgeschlossen sind Abschlüsse, die bereits bestehende Verträge zum jeweiligen Produkt bei CosmosDirekt ablösen und/oder ergänzen. Ebenfalls ausgeschlossen sind Abschlüsse, wenn bereits in den letzten 12 Monaten ein Vertrag zum jeweiligen Produkt bei CosmosDirekt bestand (ausgenommen Fahrzeugwechsel oder zusätzliche Fahrzeuge bei der Autoversicherung mit Verkehrs-Rechtsschutz).

Für alle Aktionsprodukte gilt: Der Versand des Gutscheins erfolgt grundsätzlich per E-Mail. Bitte achte daher darauf, dass Deine bei uns hinterlegte E-Mail-Adresse korrekt ist und das Postfach genügend Speicherkapazität aufweist. CosmosDirekt behält sich das Recht vor, im Falle des Verdachts technischer Manipulationen oder sonstigen Missbrauchs (zum Beispiel missbräuchlicher Mehrfachabschluss) den/die entsprechenden Teilnehmer von der Aktion auszuschließen. CosmosDirekt behält sich weiterhin vor, die Aktion ganz oder in Teilen zu beenden, wenn die Aktion nicht planmäßig abläuft (zum Beispiel Manipulation oder sonstiger Missbrauch) oder dies aus anderen technischen oder rechtlichen Gründen notwendig ist. Der Rechtsweg ist ausgeschlossen.

Zurück zum Text -

1

Auszeichnung „Beliebtester Kfz-Versicherer“, 1. Platz Gesamturteil Kundenzufriedenheit, Studie „Kundenbefragung Kfz-Versicherer 2025“ des Deutschen Instituts für Service-Qualität GmbH & Co. KG (DISQ), 38 Filial- und Direktversicherer in der Einzelauswertung. www.disq.de, August 2025

Zurück zum Text -

2

Mögliche Beitragsersparnis im Wettbewerbsvergleich von CosmosDirekt mit ausgewählten Anbietern (Direktversicherer und klassische Versicherer) im folgenden Beispielfall: Beitragsvergleich für: VW Golf VIII Variant 2.0 TFSI (HSN: 0603, TSN: CWK), eigenfinanziert, Erstzulassung: 21.01.2026, Erwerb: 21.01.2026, Zulassung in Reutlingen (PLZ: 72764), Fahrleistung: 5.000 km/Jahr, Nutzung: ausschließlich privat, Halter: VN, Fahrer: VN (geb. 01.01.1981, Führerscheinerwerb in 1999) und sonstige Fahrer (23 Jahre), Angestellter, kein Wohneigentum, Abstellplatz: Straße, kein Leasing, SF-Klasse KH/VK: SF20/SF20, Selbstbeteiligung VK/TK: 500/500 €, keine Vorschäden, vorher zwei Jahre bei einer anderen Versicherung versichert, Zahlweise: jährlich Bankeinzug, freie Werkstattwahl, Versicherungsbeginn: 21.01.2026.

Die Beiträge für das beschriebene Beispiel sind: LVM 583,18 €, Gothaer Privat 565,38 €, HUK24 Basis 504,23 €, CosmosDirekt Basis 285,46 €.

Quelle: Werte HUK24, LVM, Gothaer: NAFI-Online, Version 01/26, Stand: 20.01.2026 Vergleich von Kfz-Haftpflichttarifen mit Vollkasko (Selbstbeteiligung 500/500 €) freie Werkstattwahl, die sich in weiteren einzelnen Leistungsmerkmalen unterscheiden können. LVM und Gothaer sind mit ihren Tarifen als klassische Versicherer vertreten.

Zurück zum Text -

3

Du bekommst 5 % Kundenbonus auf Deine Kfz-Versicherung (Auto und Motorrad). Das gilt, wenn Du oder eine andere Person in Deinem Haushalt mindestens eine weitere Versicherung bei CosmosDirekt hat. Das kann eine Kfz- (Auto oder Motorrad), Lebens-, Unfall-, Haftpflicht-, Hausrat- oder Wohngebäudeversicherung sein. Zur Lebensversicherung gehören auch Berufsunfähigkeits- und Rentenversicherungen (inkl. Flexible Vorsorge und FlexInvest) sowie Tagesgeld Plus.

Zurück zum Text