Qualität garantiert: Unsere Inhalte durchlaufen mehrere Qualitätschecks und werden nicht von einer KI erstellt.

Mehr erfahren

Mehr als 750 Wildunfälle täglich

Täglich stoßen mehr als 750 Wildtiere mit kaskoversicherten Autos in Deutschland zusammen. Laut dem Gesamtverband der Versicherer (GDV) haben die deutschen Autoversicherer im Jahr 2024 für mehr als 276.000 Wildunfälle über 1,1 Milliarden Euro gezahlt. Die Kosten für Wildunfälle steigen seit Jahren rasant an, inzwischen zahlen die Versicherer im Schnitt rund 3 Millionen Euro pro Tag. Im Vergleich zum Vorjahr stieg 2024 die durchschnittliche Schadenhöhe nach einem Wildunfall von 3.850 auf 4.100 Euro.

Wann und wo kann ein Wildunfall passieren?

Zunächst sollte man sich fragen, warum Wildtiere als scheue Wald- und Feldbewohner befahrene Straßen überqueren. Die Tiere brauchen Nahrung und suchen Deckung vor ihren Fressfeinden und dem Menschen. Rehe und Wildschweine weiten daher ihr Revier aus und bewegen sich bei der Suche nach Essbarem in einem größeren Umkreis. Es ist daher wahrscheinlich, dass sie sich zu einem gewissen Zeitpunkt in der Nähe einer Fahrbahn aufhalten und diese überqueren müssen.

Das Unfallrisiko ist von April bis Mai und Oktober bis Dezember hoch. Die meisten Unfälle ereignen sich in der Woche, wenn der Berufsverkehr unterwegs ist. Während tagsüber ein geringes Risiko besteht, steigt es bei Dämmerungsbeginn signifikant an. Die Höhepunkte der Wildunfälle werden nachts bis 0 Uhr und in den Morgenstunden von 5 bis 8 Uhr verzeichnet. Die meisten Wildunfälle passieren auf Bundes- und Landstraßen. Wenn es sich zusätzlich um wenig befahrene Straßen handelt, erhöht sich die Wahrscheinlichkeit, dass Wildtiere die Fahrbahn überqueren. Häufig sind diese Strecken mit dem Warnschild "Wildwechsel" ausgestattet.

Wie kannst Du einen Wildunfall vermeiden?

Wenn Du Wildtiere auf oder neben der Straße siehst, solltest Du abbremsen, Dein Fernlicht ausschalten und Hupen, um einen Wildunfall zu vermeiden. Vorausschauendes Verhalten des Autofahrers ist besonders wichtig. Ist die Kollision unvermeidbar, musst Du das Lenkrad festhalten und stark bremsen – niemals ein Ausweichmanöver einleiten.

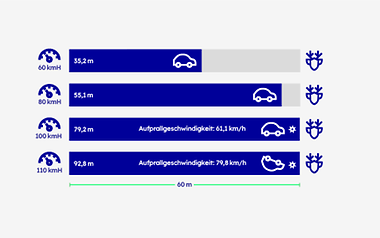

Wenn Du Wild bei Tageslicht auf der Straße vor Dir entdeckst, fällt es meist leichter, eine kontrollierte Bremsung des Autos einzuleiten. Das starke Abbremsen solltest Du allerdings nur dann vornehmen, wenn dicht hinter Dir kein anderes Fahrzeug fährt und Du den Abstand zum Wildtier gut einschätzen kannst. Achte daher stets auf ausreichenden Abstand zum Vordermann, falls Du in einer Fahrzeug-Kolonne unterwegs bist. Unsere Grafik zeigt Dir, bei welchem Tempo Du vor einem Tier noch abbremsen kannst, wenn es im Abstand von 60 Metern vor Dir auf die Fahrbahn springt:

Ist der Unfall unvermeidbar oder taucht das Wildtier unvermittelt bei Nacht im Scheinwerferlicht auf, dann solltest Du niemals ausweichen. Halte das Lenkrad fest, bleibe auf der Straße und in Deiner Fahrspur. Blende sofort ab, hupe und bremse stark ab, aber fahre kein Ausweichmanöver. Das Risiko beim Ausweichen ist immens hoch, auf die andere Fahrbahnseite mit Gegenverkehr zu kommen und so die Chance eines schweren Unfalls mit Personenschäden zu erhöhen. Wildunfälle mit Rehen, Wildschweinen oder Hasen können auch entstehen, wenn Du sicher bist, dass das Tier das Fahrzeug kommen sieht oder sich von der Fahrbahn entfernt hat. Die Tiere sind oftmals in Gruppen unterwegs und können die Geschwindigkeit Deines Autos nicht einschätzen.

Wie verhältst Du Dich nach einem Wildunfall richtig?

Wurde ein Wildtier von Dir angefahren, solltest Du versuchen, einen kühlen Kopf zu bewahren und folgende Schritte zu beachten:

- Unfallstelle sichern: Warnblinklicht einschalten, Warnweste anziehen und Warndreieck aufstellen.

- Polizei informieren.

- Ein verletztes oder getötetes Tier nicht anfassen. Verletzte Tiere können Tollwut haben, in Panik geraten und in ihrer Aggressivität auch Dich verletzen. Das Bergen des Tieres ist Aufgabe des Försters.

- Fotos vom Unfallort, vom Tier und vom Fahrzeug machen. Das ist hilfreich für eine schnelle Schadenbearbeitung.

- Eine Wildunfallbescheinigung von Polizei oder Förster ausstellen lassen.

- Deine Versicherung anrufen und die Wildunfallbescheinigung bei Deiner Versicherung einreichen.

Ist ein Wildunfall meldepflichtig?

Verlässt Du den Unfallort bei einem Wildunfall, ist dies keine Fahrerflucht – aber ein Verstoß gegen das Tierschutzgesetz. Der Zusammenstoß mit Wildtieren muss daher stets umgehend der Polizei gemeldet werden. In elf Bundesländern besteht eine zusätzliche Meldepflicht aufgrund der Landesjagdgesetze.

Sollte man unerwartet in Panik verfallen und den Unfallort verlassen, hat man die Möglichkeit, den Wildunfall nachträglich zu melden. Da hier keine mutwillige Entscheidung getroffen wurde, drohen seitens der Polizei keine rechtlichen Konsequenzen. Der Verstoß gegen Tierschutzgesetz oder Landesjagdgesetz kann allerdings dennoch geprüft werden. Hat man seinen Wildunfall gar nicht gemeldet, so zieht dies nicht nur Geld- oder gar Freiheitsstrafen mit sich – auch die Versicherung kommt für den Schaden am Fahrzeug nicht mehr auf.

Welche Versicherung zahlt bei Wildunfällen?

Ein Wildunfall ist durch die Teilkaskoversicherung abgesichert. Der Wildunfall muss aber nachgewiesen werden. Normalerweise reicht dafür die Wildunfallbescheinigung des Jägers. Aber auch andere Beweisdokumente (Fotos, Zeugenaussagen, Unfallbericht der Polizei) sind sinnvoll, um den Unfallhergang belegen zu können. Ohne Nachweis zahlt bei einem Wildunfall nur die Vollkaskoversicherung.

Wann leistet die Teilkasko bei Wildunfällen?

Die Teilkasko kommt für Schäden am eigenen Auto auf, die unverschuldet zustande kommen. Hierzu zählen auch Kollisionen mit Haarwild wie Rehen oder Wildschweinen. Damit die Teilkasko bei einem Wildunfall leistet, muss der Unfall mit einem lebendigen Wildtier passiert und das Fahrzeug in Bewegung gewesen sein. Der Versicherungsschutz gilt oftmals nur für Haarwild und schließt andere Tiere, wie zum Beispiel Schafe, Kühe oder Hunde bei Zusammenprall aus.

Welche Tiere gelten für die Versicherung als Haarwild?

Für die Teilkasko gelten unter anderem die folgenden Wildtiere als Haarwild:

- Rehe

- Hirsche

- Wildschweine

- Füchse

- Luchse

- Marder

- Hasen

- Kaninchen

- Dachse

- Murmeltiere

- Elche

- Rentiere

Wann leistet die Vollkasko bei Wildunfällen?

Die Vollkasko leistet bei Wildunfällen für alle Schäden am eigenen Fahrzeug, auch für selbstverschuldete Schäden durch Ausweich- oder Bremsmanöver, wie das Anstoßen gegen einen Leitpfosten oder Baum. Im Gegensatz zur Teilkasko ist bei der Vollkasko kein Nachweis über den Zusammenstoß mit einem Tier nötig (Wildunfallbescheinigung), da die Vollkasko Schäden unabhängig von der Schuldfrage absichert.

Erklärvideo: Vergleich Vollkasko und Teilkasko

Fazit: Das solltest Du bei einem Wildunfall tun

Bei 276.000 Wildunfällen pro Jahr ist neben einer vorausschauenden Fahrweise in Wildwechsel-Gebieten auch das richtige Verhalten bei Wild auf der Straße wichtig für die Schwere eines Wildunfalls:

- Fahre vor allem bei schlechten Sichtverhältnissen aufmerksam und langsam.

- Leite keinesfalls ein Ausweichmanöver ein.

- Bleibe im Schadenfall am Unfallort und melde den Wildschaden.

Falls es doch zum Wildunfall mit Schäden kommt, hilft Dir CosmosDirekt schnell und zuverlässig mit Teil- und Vollkaskoleistungen weiter.

Hast Du Fragen zur Kfz-Versicherung? Wir beraten Dich gerne telefonisch oder per E-Mail.

Artikel teilen

Diese Ratgeber könnten Dich auch interessieren

-

*

Wer im Aktionszeitraum bis zum 30.06.2026 (Verlängerung vorbehalten) den Aktionscode FUSSBALL2026 bei Online-Abschluss einer Privat-Haftpflicht-, Tierhalter-Haftpflicht-, Haus- und Grundbesitzer-Haftpflicht-, Hausrat-, Wohngebäude-, Unfall- und/oder Autoversicherung mit dem Baustein Verkehrs-Rechtsschutz eingibt, erhält unter den nachfolgenden Bedingungen je Produkt einmalig einen 15 Euro OBI Gutschein bzw. bei FlexInvest, einer Risikolebens,- Sterbegeld- und/oder Berufsunfähigkeitsversicherung OBI Gutscheine im Gesamtwert von bis zu 75 Euro (5 x 15 Euro) je Produkt, verteilt über 5 Jahre. (Es gelten Einschränkungen. Die vollständigen Geschäftsbedingungen findest Du auf obi.de/geschenkkarte. OBI ist kein Sponsor dieser Aktion.) Der Aktionscode ist nicht mit anderen Aktionen kombinierbar. OBI Gutscheine sind nur in den deutschen OBI Märkten einlösbar (nicht im Online-Shop); der Gegenwert kann nicht in bar ausgezahlt werden.

Für die Risikolebens,- Sterbegeld und/oder Berufsunfähigkeitsversicherung gilt: In den ersten 5 Versicherungsjahren erhält der Versicherungsnehmer für das jeweilige Versicherungsjahr, in dem der Vertrag ungekündigt besteht und die Erst- bzw. Folgeprämie fristgerecht gezahlt wurde, je einen OBI Gutschein über einen Wert von 15 Euro. Ebenfalls ausgeschlossen ist die Gewährung eines Gutscheins über den Gesamtbetrag von 75 Euro. Ausgeschlossen sind Abschlüsse, wenn bereits in der Vergangenheit ein Vertrag zum jeweiligen Produkt abgeschlossen, hierfür ein Gutschein vergeben und anschließend gekündigt wurde. Der erste Gutschein wird 2 Monate nach Versicherungsbeginn ausgehändigt, d.h. zum Beispiel bei Versicherungsbeginn 01.07.2026 im September 2026. Die Gutscheine in den Folgejahren werden jeweils im Monat des Versicherungsbeginns (im genannten Beispielfall also jeweils im Juli) ausgehändigt. Voraussetzung ist, dass bis dahin der Beitrag regelmäßig gezahlt wurde und der Vertrag ungekündigt ist.

Für FlexInvest gilt: In den ersten 5 Versicherungsjahren erhält der Versicherungsnehmer für das jeweilige Versicherungsjahr, in dem der Vertrag ungekündigt besteht und die Erst- bzw. Folgeprämie fristgerecht gezahlt wurde, je einen OBI Gutschein über einen Wert von 15 Euro. Der erste Gutschein wird 4 Monate nach Versicherungsbeginn ausgehändigt, d.h. zum Beispiel bei Versicherungsbeginn 01.07.2026 im November 2026. Die Gutscheine in den Folgejahren werden jeweils im Monat des Versicherungsbeginns (im genannten Beispielfall also jeweils im Juli) ausgehändigt. Voraussetzung ist, dass bis dahin die Beiträge (bei laufenden Beiträgen von mindestens 25 Euro monatlich oder 300 Euro pro Jahr; bei Einmalbeitrag eine Einzahlung und in der Folge ein bestehendes Guthaben von mindestens 1.000 Euro) regelmäßig und fristgerecht eingezahlt wurden, der Vertrag ungekündigt ist und nicht beitragsfrei gestellt wurde. Bei Einmalbeitrag muss ein Guthaben von mindestens 1.000 Euro vorhanden sein. Ausgeschlossen sind Abschlüsse, die bereits bestehende Verträge zu FlexInvest ablösen und/oder ergänzen. Ebenfalls ausgeschlossen sind Abschlüsse, wenn bereits in den letzten 12 Monaten ein Vertrag zu FlexInvest bei CosmosDirekt bestand.

Für die Privat-Haftpflicht-, Tierhalter-Haftpflicht-, Haus- und Grundbesitzer-Haftpflicht -, Hausrat-, Wohngebäude-, Unfall- und/oder Autoversicherung mit dem Baustein Verkehrs-Rechtsschutz gilt: Der 15 Euro OBI Gutschein wird 2 Monate nach Versicherungsbeginn ausgehändigt, d.h. zum Beispiel bei Versicherungsbeginn 01.07.2026 im September 2026. Voraussetzung ist, dass bis dahin der Beitrag regelmäßig gezahlt wurde und der Vertrag ungekündigt ist. Ausgeschlossen sind Abschlüsse, die bereits bestehende Verträge zum jeweiligen Produkt bei CosmosDirekt ablösen und/oder ergänzen. Ebenfalls ausgeschlossen sind Abschlüsse, wenn bereits in den letzten 12 Monaten ein Vertrag zum jeweiligen Produkt bei CosmosDirekt bestand (ausgenommen Fahrzeugwechsel oder zusätzliche Fahrzeuge bei der Autoversicherung mit Verkehrs-Rechtsschutz).

Für alle Aktionsprodukte gilt: Der Versand des Gutscheins erfolgt grundsätzlich per E-Mail. Bitte achte daher darauf, dass Deine bei uns hinterlegte E-Mail-Adresse korrekt ist und das Postfach genügend Speicherkapazität aufweist. CosmosDirekt behält sich das Recht vor, im Falle des Verdachts technischer Manipulationen oder sonstigen Missbrauchs (zum Beispiel missbräuchlicher Mehrfachabschluss) den/die entsprechenden Teilnehmer von der Aktion auszuschließen. CosmosDirekt behält sich weiterhin vor, die Aktion ganz oder in Teilen zu beenden, wenn die Aktion nicht planmäßig abläuft (zum Beispiel Manipulation oder sonstiger Missbrauch) oder dies aus anderen technischen oder rechtlichen Gründen notwendig ist. Der Rechtsweg ist ausgeschlossen.

Zurück zum Text -

1

Auszeichnung „Beliebtester Kfz-Versicherer“, 1. Platz Gesamturteil Kundenzufriedenheit, Studie „Kundenbefragung Kfz-Versicherer 2025“ des Deutschen Instituts für Service-Qualität GmbH & Co. KG (DISQ), 38 Filial- und Direktversicherer in der Einzelauswertung. www.disq.de, August 2025

Zurück zum Text -

2

Mögliche Beitragsersparnis im Wettbewerbsvergleich von CosmosDirekt mit ausgewählten Anbietern (Direktversicherer und klassische Versicherer) im folgenden Beispielfall: Beitragsvergleich für: VW Golf VIII Variant 2.0 TFSI (HSN: 0603, TSN: CWK), eigenfinanziert, Erstzulassung: 21.01.2026, Erwerb: 21.01.2026, Zulassung in Reutlingen (PLZ: 72764), Fahrleistung: 5.000 km/Jahr, Nutzung: ausschließlich privat, Halter: VN, Fahrer: VN (geb. 01.01.1981, Führerscheinerwerb in 1999) und sonstige Fahrer (23 Jahre), Angestellter, kein Wohneigentum, Abstellplatz: Straße, kein Leasing, SF-Klasse KH/VK: SF20/SF20, Selbstbeteiligung VK/TK: 500/500 €, keine Vorschäden, vorher zwei Jahre bei einer anderen Versicherung versichert, Zahlweise: jährlich Bankeinzug, freie Werkstattwahl, Versicherungsbeginn: 21.01.2026.

Die Beiträge für das beschriebene Beispiel sind: LVM 583,18 €, Gothaer Privat 565,38 €, HUK24 Basis 504,23 €, CosmosDirekt Basis 285,46 €.

Quelle: Werte HUK24, LVM, Gothaer: NAFI-Online, Version 01/26, Stand: 20.01.2026 Vergleich von Kfz-Haftpflichttarifen mit Vollkasko (Selbstbeteiligung 500/500 €) freie Werkstattwahl, die sich in weiteren einzelnen Leistungsmerkmalen unterscheiden können. LVM und Gothaer sind mit ihren Tarifen als klassische Versicherer vertreten.

Zurück zum Text -

3

Du bekommst 5 % Kundenbonus auf Deine Kfz-Versicherung (Auto und Motorrad). Das gilt, wenn Du oder eine andere Person in Deinem Haushalt mindestens eine weitere Versicherung bei CosmosDirekt hat. Das kann eine Kfz- (Auto oder Motorrad), Lebens-, Unfall-, Haftpflicht-, Hausrat- oder Wohngebäudeversicherung sein. Zur Lebensversicherung gehören auch Berufsunfähigkeits- und Rentenversicherungen (inkl. Flexible Vorsorge und FlexInvest) sowie Tagesgeld Plus.

Zurück zum Text