UNSERE D€ALS BIS ZUM 19.07.

- 15 € OBI Gutschein* für jeden Abschluss einer Privat-Haftpflicht-, Tierhalter-Haftpflicht-, Haus- und Grundbesitzer-Haftpflicht-, Hausrat-, Wohngebäude-, Unfall- und/oder Autoversicherung mit Verkehrs-Rechtsschutz

- Bis zu 75 € OBI Gutscheine* für jeden Abschluss eines FlexInvest, einer Risikolebens-, Berufsunfähigkeits- und/oder Sterbegeldversicherung

Dein Aktionscode: FUSSBALL2026

Qualität garantiert: Unsere Inhalte durchlaufen mehrere Qualitätschecks und werden nicht von einer KI erstellt.

Mehr erfahren

Das Wichtigste zu den Versicherungen für eine Eigentumswohnung im Überblick

Welche Versicherungen brauche ich für eine Eigentumswohnung?

Als Wohneigentümer solltest Du folgende Versicherungen abgeschlossen haben:

Aufnahme in die Wohnungseigentümergemeinschaft

Im Normalfall wirst Du als Eigentümer einer Wohnung automatisch Mitglied in der sogenannten Wohnungseigentümergemeinschaft. Schließlich erwirbst Du mit dem Kauf der Eigentumswohnung einen Anteil der gesamten Immobilie und wirst somit auch zum Grundbesitzer. Die Eigentümergemeinschaft ist für alle Entscheidungen verantwortlich, die jeden Eigentümer der Immobilie betreffen. Organisiert wird sie in der Regel von einer Firma oder einem Verwalter. Zum Aufgabenbereich der Eigentümergemeinschaft zählen beispielsweise das Aufsetzen der Hausordnung, die Reinigung der gemeinsamen Gebäudebereiche und die Festlegung der Nebenkosten. Außerdem ist die Gemeinschaft der Wohnungseigentümer für den Versicherungsschutz der Immobilie verantwortlich. Als Eigentümer musst Du Dich auch an den Kosten für die Versicherungen des Gemeinschaftseigentums beteiligen, nicht nur an den Versicherungen speziell für Deine Eigentumswohnung. Um den Abschluss welcher Versicherungen sich die Eigentümergemeinschaft kümmern muss, ist im Wohneigentumsgesetz (WEG) vorgegeben.

Welche Versicherungen werden von der Wohnungseigentümergemeinschafft abgeschlossen?

Die Eigentümergemeinschaft ist für den Abschluss der Gebäudeversicherung und der Haus- und Grundbesitzerhaftpflicht verantwortlich. Um diese Versicherungen musst Du Dich beim Kauf einer Eigentumswohnung also nicht selbst kümmern. Würde jeder Besitzer einer Eigentumswohnung selbst eine Gebäudeversicherung abschließen, könnte im Falle eines Schadens ein Konflikt entstehen, wessen Versicherung in welchem Umfang zuständig ist. Mit der gemeinsamen Wohngebäudeversicherung werden dann sowohl das Gemeinschaftseigentum als auch die einzelnen Eigentumswohnungen abgesichert.

Kosten der gemeinschaftlichen Versicherungen

Die Kosten für die Gebäudeversicherung und die Haus- und Grundbesitzerhaftpflicht der Eigentümergemeinschaft werden auf die einzelnen Wohnungseigentümer aufgeteilt. Dein Anteil an der Versicherung richtet sich nach der Größe Deiner Eigentumswohnung. Die Beiträge zahlst Du dann in der Regel über das Hausgeld an die Eigentümergemeinschaft. Hast Du Deine Eigentumswohnung allerdings vermietet, kannst Du die Kosten der Versicherungen auf Deinen Mieter umlegen. Sowohl die Wohngebäudeversicherung als auch die Haus- und Grundbesitzerhaftpflicht zählen zu den umlagefähigen Nebenkosten, da auch der Mieter vom Schutz der Versicherungen profitiert.

Wohngebäudeversicherung bei Eigentumswohnungen

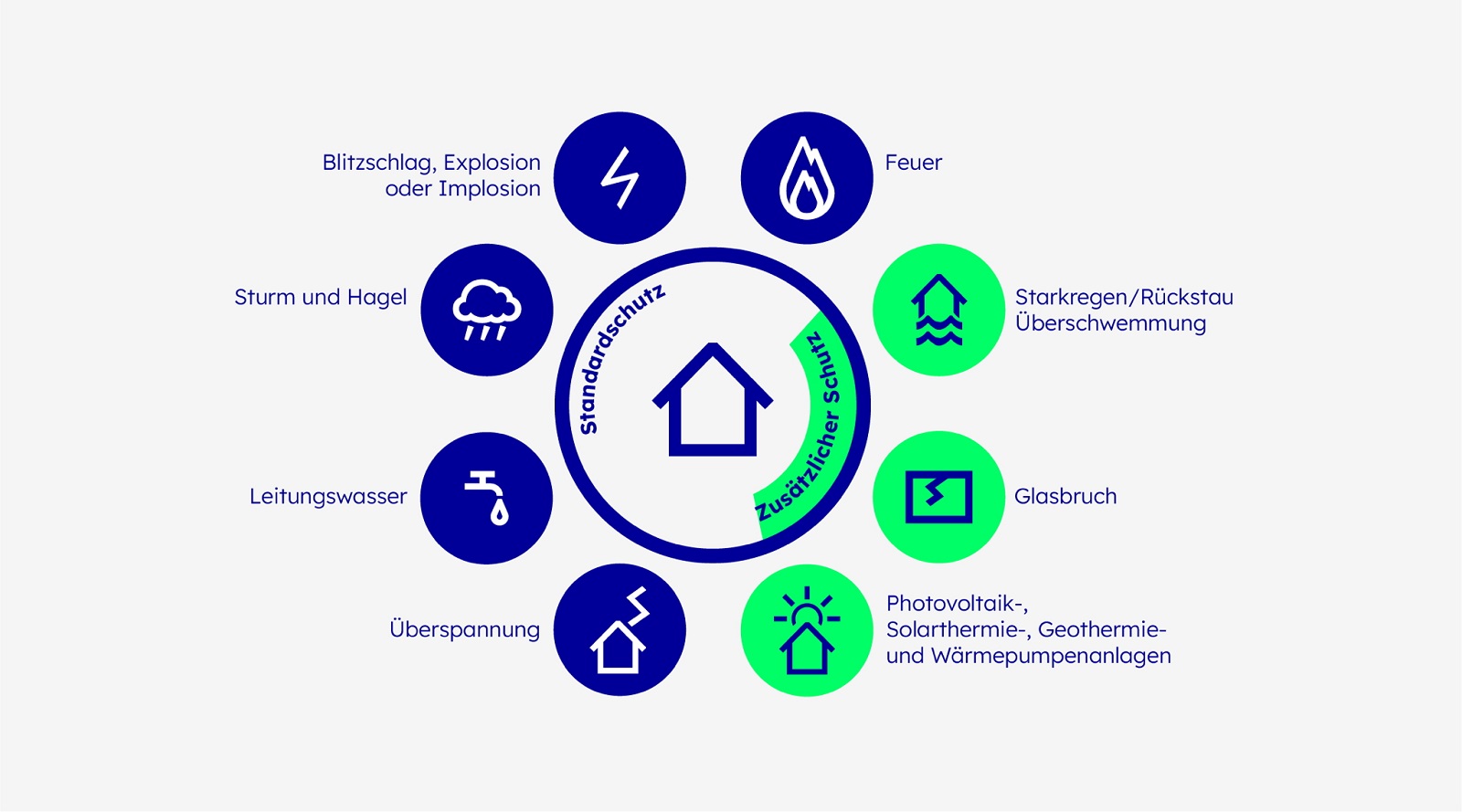

Die Wohngebäudeversicherung ist eine der wichtigsten Versicherungen für Immobilien- und Wohnungseigentümer. Als Besitzer einer Eigentumswohnung in einem Mehrfamilienhaus musst Du Dich aber nicht selbst um die Wohngebäudeversicherung kümmern – das erledigt die Eigentümergemeinschaft. Die Gebäudeversicherung deckt direkte Schäden am Gebäude, an Deiner Eigentumswohnung und an den fest installierten Anlagen des Gebäudes ab. Dazu zählen zum Beispiel Garagen, Carports, Heizanlagen, elektrische Anlagen oder sanitäre Installationen. Unter anderem übernimmt die Gebäudeversicherung die Kosten für Reparaturen am Gebäude, infolge von Schäden durch Sturm, Hagel, Feuer oder Blitzeinschlag. Außerdem deckt die Gebäudeversicherung auch einen möglichen Mietausfall bis zu 12 Monate ab. Somit bietet die Wohngebäudeversicherung einen wichtigen Schutz für Deine Eigentumswohnung und das Gebäude, in dem sich die Wohnung befindet.

Leistungen der Gebäudeversicherung bei Eigentumswohnungen

Die Gebäudeversicherung kommt sowohl für die gängigsten Schäden an der Immobilie als auch an Deiner Eigentumswohnung auf. Die Versicherung sichert das Gebäude und Deine Eigentumswohnung gegen:

- Wasserschäden

- Feuer

- Explosion

- Sturm und Hagel

- Überspannung

Mit dem Zusatzbaustein der Elementarversicherung für die Gebäudeversicherung kann der Versicherungsschutz Deiner Eigentumswohnung um einen Schutz gegen weitere Elementarschäden, wie Überschwemmungen oder Erdrutsch, erweitert werden.

Haus- und Grundbesitzerhaftpflicht

Neben der Wohngebäudeversicherung übernimmt die Eigentümergemeinschaft auch den Abschluss der Haus- und Grundbesitzerhaftpflicht. Dies ist in § 19 des WEG vorgeschrieben. Die Haus- und Grundbesitzerhaftpflicht sichert Dich als Eigentümer ab, wenn ein Schaden bei Dritten im Zusammenhang mit dem Gemeinschaftseigentum entsteht. Die Versicherung kommt in diesem Fall für die Schadenersatzforderung auf. Beispielsweise greift der Versicherungsschutz, wenn sich ein Besucher im Haus den Arm bricht, weil er aufgrund mangelnder Beleuchtung die Treppe herunterfällt. Zu den Leistungen der Versicherung zählt zudem auch die Abwehr von unberechtigten Forderungen. Da die Summen für Schadenersatz enorm hoch ausfällen können und Du ohne Versicherung alleine für den Schaden haftest, zählt die Haus- und Grundbesitzerhaftpflicht zu den wichtigsten Versicherungen bei Erwerb einer Eigentumswohnung.

Ist eine Hausratversicherung bei einer Eigentumswohnung sinnvoll?

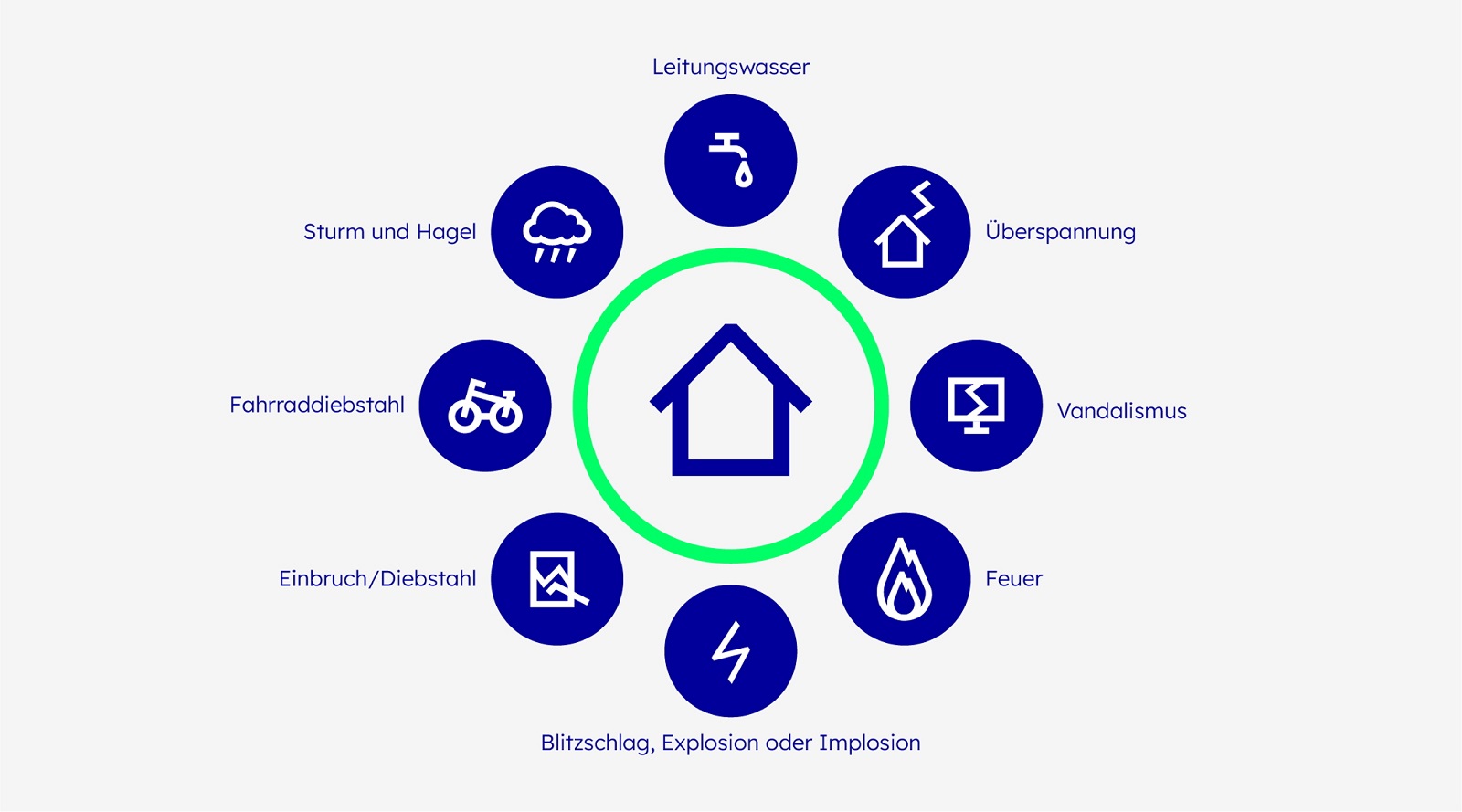

Ebenso wie die Wohngebäudeversicherung ist der Abschluss einer Hausratversicherung bei einer Eigentumswohnung enorm sinnvoll. Im Gegensatz zur Gebäudeversicherung musst Du die Hausratversicherung für Deine Eigentumswohnung jedoch selbst abschließen. Auch wenn die Gebäude- und Hausratversicherung auf den ersten Blick ähnliche Schäden abdecken, unterscheiden sich die beiden Versicherungen.

Die Gebäudeversicherung deckt Schäden direkt an der Immobilie ab. Die Hausratversicherung hingegen sichert alle beweglichen Gegenstände in Deiner Wohnung ab, wie zum Beispiel Fernseher, Computer, Fahrräder, Kleidung, Möbel oder Deko. Wird etwas aus Deinem Hausrat beschädigt, gestohlen oder zerstört, greift der Versicherungsschutz der Hausratversicherung und Du bekommst den Neuwert der Gegenstände ersetzt. Vermietest Du Deine Wohnung, musst Du Dich als Vermieter nicht um die Hausratversicherung kümmern, dafür ist der Mieter verantwortlich.

Leistungen der Hausratversicherung bei Eigentumswohnungen

Die Hausratversicherung zählt zu den wichtigsten Versicherungen für Eigentumswohnungen, denn sie sichert all Deine Wertsachen und Gegenstände in der Wohnung ab. Folgende Schäden deckt die Versicherung für Wohnungseigentümer ab:

- Brand, Explosion und Implosion

- Blitz, Sturm und Hagel

- Leitungswasser

- Einbruchdiebstahl und Vandalismus

- Raub oder Einbruchdiebstahl im Urlaub

Den Versicherungsschutz der Hausratversicherung kannst Du unter anderem mit einer Glasversicherung erweitern. Die Glasversicherung versichert Bruchschäden an der Gebäudeverglasung, sowohl innen als auch außen.

Weitere wichtige Versicherungen für die Eigentumswohnung

Für den optimalen Versicherungsschutz Deiner Eigentumswohnung sind die Wohngebäudeversicherung, die Hausratversicherung sowie die Haus- und Grundbesitzerhaftpflicht ein absolutes Muss. Auch der Abschluss etwaiger Zusatzbausteine, wie die Glasversicherung oder der zusätzliche Schutz gegen Elementarschäden, sollte nicht außer Acht gelassen werden. Aber neben diesen gibt es noch weitere Versicherungen, deren Abschluss mehr als sinnvoll für Dich als Wohnungseigentümer und eventuell Vermieter sein kann.

Ist die Haftpflichtversicherung sinnvoll für eine Eigentumswohnung?

Für Schäden in Deiner Wohnung, die auch Auswirkung auf andere Wohnungen haben, musst Du als Eigentümer selbst aufkommen. Für diesen Fall solltest Du eine private Haftpflichtversicherung abschließen. Bewohnst Du Deine Eigentumswohnung allerdings nicht selbst, sondern agierst nur als Vermieter, ist die Haftpflichtversicherung nicht ausreichend. Um gegen Schäden abgesichert zu sein, die der Mieter Deiner Wohnung an Dritten verursacht, musst Du als Vermieter eine gesonderte Grundbesitzerhaftpflicht abschließen. Die gemeinsame Grundbesitzerhaftpflicht der Eigentümergemeinschaft kommt für den Schaden in diesem Fall nämlich nicht auf. Die Versicherung greift nur bei Schäden, die durch das Gemeinschaftseigentum an Dritten verursacht werden.

Rechtsschutzversicherung zur Abdeckung von Gerichtskosten

Auch der Abschluss einer Rechtsschutzversicherung ist für Wohnungseigentümer durchaus sinnvoll. Im Hinblick auf das Zusammenleben mit weiteren Parteien im selben Gebäude und auf die Eigentümergemeinschaft, ist es nicht abwegig, dass es mal zu Rechtsstreitigkeiten kommen kann. Die damit verbundenen Gerichts- und Anwaltskosten können das Portemonnaie ganz schnell schmälern. Deshalb lohnt es sich – unabhängig davon, ob Du selbst in der Wohnung lebst oder als Vermieter agierst – eine Rechtsschutzversicherung zu haben, die in solchen Fällen die Rechtskosten übernimmt.

Risikolebensversicherung zum Schutz der Angehörigen

Hast Du für den Kauf Deiner Eigentumswohnung eine Immobilienfinanzierung in Anspruch genommen, schützt eine Risikolebensversicherung Deine Hinterbliebenen im Falle Deines Todes finanziell ab. Mit der Versicherung und der vereinbarten Versicherungssumme stellst Du sicher, dass Deine Angehörigen im Ernstfall den Kredit für die Eigentumswohnung weiter abbezahlen können.

Fazit: Eigentumswohnung richtig versichern

Alle wichtigen Versicherungen für eine Eigentumswohnung abzuschließen kann aufwendiger sein als bei einer Mietwohnung. Zu den wichtigsten Versicherungen zählen die Gebäudeversicherung, die Haus- und Grundbesitzerhaftpflicht sowie die Hausratversicherung. Diese sollten unter keinen Umständen in Deinem Versicherungsschutz fehlen. In der Regel musst Du Dich als Eigentümer allerdings nicht um die Gebäudeversicherung und Haus- und Grundbesitzerhaftpflicht kümmern. Das übernimmt die Eigentümergemeinschaft.

Neben diesen essenziellen Versicherungen empfehlen wir zudem den Abschluss einer Haftpflichtversicherung, einer Rechtsschutzversicherung und Risikolebensversicherung. Auch Zusatzbausteine zu den genannten Versicherungen, wie eine Elementarversicherung oder Glasversicherung, sind sinnvoll, um Deine Eigentumswohnung perfekt abzusichern.

Mit unseren Versicherungen stehen wir Dir als Wohnungseigentümer stets zur Seite und helfen, wo wir nur können. Egal ob Hausratversicherung, Gebäudeversicherung oder eine sonstige Versicherung, bei CosmosDirekt bieten wir Dir den optimalen Versicherungsschutz für Deine Wohnung!

Artikel teilen

-

*

Wer im Aktionszeitraum bis zum 19.07.2026 (Verlängerung vorbehalten) den Aktionscode FUSSBALL2026 bei Online-Abschluss einer Privat-Haftpflicht-, Tierhalter-Haftpflicht-, Haus- und Grundbesitzer-Haftpflicht-, Hausrat-, Wohngebäude-, Unfall- und/oder Autoversicherung mit dem Baustein Verkehrs-Rechtsschutz eingibt, erhält unter den nachfolgenden Bedingungen je Produkt einmalig einen 15 Euro OBI Gutschein bzw. bei FlexInvest, einer Risikolebens,- Sterbegeld- und/oder Berufsunfähigkeitsversicherung OBI Gutscheine im Gesamtwert von bis zu 75 Euro (5 x 15 Euro) je Produkt, verteilt über 5 Jahre. (Es gelten Einschränkungen. Die vollständigen Geschäftsbedingungen findest Du auf obi.de/geschenkkarte. OBI ist kein Sponsor dieser Aktion.) Der Aktionscode ist nicht mit anderen Aktionen kombinierbar. OBI Gutscheine sind nur in den deutschen OBI Märkten einlösbar (nicht im Online-Shop); der Gegenwert kann nicht in bar ausgezahlt werden.

Für die Risikolebens,- Sterbegeld und/oder Berufsunfähigkeitsversicherung gilt: In den ersten 5 Versicherungsjahren erhält der Versicherungsnehmer für das jeweilige Versicherungsjahr, in dem der Vertrag ungekündigt besteht und die Erst- bzw. Folgeprämie fristgerecht gezahlt wurde, je einen OBI Gutschein über einen Wert von 15 Euro. Ebenfalls ausgeschlossen ist die Gewährung eines Gutscheins über den Gesamtbetrag von 75 Euro. Ausgeschlossen sind Abschlüsse, wenn bereits in der Vergangenheit ein Vertrag zum jeweiligen Produkt abgeschlossen, hierfür ein Gutschein vergeben und anschließend gekündigt wurde. Der erste Gutschein wird 2 Monate nach Versicherungsbeginn ausgehändigt, d.h. zum Beispiel bei Versicherungsbeginn 01.08.2026 im Oktober 2026. Die Gutscheine in den Folgejahren werden jeweils im Monat des Versicherungsbeginns (im genannten Beispielfall also jeweils im August) ausgehändigt. Voraussetzung ist, dass bis dahin der Beitrag regelmäßig gezahlt wurde und der Vertrag ungekündigt ist.

Für FlexInvest gilt: In den ersten 5 Versicherungsjahren erhält der Versicherungsnehmer für das jeweilige Versicherungsjahr, in dem der Vertrag ungekündigt besteht und die Erst- bzw. Folgeprämie fristgerecht gezahlt wurde, je einen OBI Gutschein über einen Wert von 15 Euro. Der erste Gutschein wird 4 Monate nach Versicherungsbeginn ausgehändigt, d.h. zum Beispiel bei Versicherungsbeginn 01.08.2026 im Dezember 2026. Die Gutscheine in den Folgejahren werden jeweils im Monat des Versicherungsbeginns (im genannten Beispielfall also jeweils im August) ausgehändigt. Voraussetzung ist, dass bis dahin die Beiträge (bei laufenden Beiträgen von mindestens 25 Euro monatlich oder 300 Euro pro Jahr; bei Einmalbeitrag eine Einzahlung und in der Folge ein bestehendes Guthaben von mindestens 1.000 Euro) regelmäßig und fristgerecht eingezahlt wurden, der Vertrag ungekündigt ist und nicht beitragsfrei gestellt wurde. Bei Einmalbeitrag muss ein Guthaben von mindestens 1.000 Euro vorhanden sein. Ausgeschlossen sind Abschlüsse, die bereits bestehende Verträge zu FlexInvest ablösen und/oder ergänzen. Ebenfalls ausgeschlossen sind Abschlüsse, wenn bereits in den letzten 12 Monaten ein Vertrag zu FlexInvest bei CosmosDirekt bestand.

Für die Privat-Haftpflicht-, Tierhalter-Haftpflicht-, Haus- und Grundbesitzer-Haftpflicht -, Hausrat-, Wohngebäude-, Unfall- und/oder Autoversicherung mit dem Baustein Verkehrs-Rechtsschutz gilt: Der 15 Euro OBI Gutschein wird 2 Monate nach Versicherungsbeginn ausgehändigt, d.h. zum Beispiel bei Versicherungsbeginn 01.08.2026 im Oktober 2026. Voraussetzung ist, dass bis dahin der Beitrag regelmäßig gezahlt wurde und der Vertrag ungekündigt ist. Ausgeschlossen sind Abschlüsse, die bereits bestehende Verträge zum jeweiligen Produkt bei CosmosDirekt ablösen und/oder ergänzen. Ebenfalls ausgeschlossen sind Abschlüsse, wenn bereits in den letzten 12 Monaten ein Vertrag zum jeweiligen Produkt bei CosmosDirekt bestand (ausgenommen Fahrzeugwechsel oder zusätzliche Fahrzeuge bei der Autoversicherung mit Verkehrs-Rechtsschutz).

Für alle Aktionsprodukte gilt: Der Versand des Gutscheins erfolgt grundsätzlich per E-Mail. Bitte achte daher darauf, dass Deine bei uns hinterlegte E-Mail-Adresse korrekt ist und das Postfach genügend Speicherkapazität aufweist. CosmosDirekt behält sich das Recht vor, im Falle des Verdachts technischer Manipulationen oder sonstigen Missbrauchs (zum Beispiel missbräuchlicher Mehrfachabschluss) den/die entsprechenden Teilnehmer von der Aktion auszuschließen. CosmosDirekt behält sich weiterhin vor, die Aktion ganz oder in Teilen zu beenden, wenn die Aktion nicht planmäßig abläuft (zum Beispiel Manipulation oder sonstiger Missbrauch) oder dies aus anderen technischen oder rechtlichen Gründen notwendig ist. Der Rechtsweg ist ausgeschlossen.

Zurück zum Text -

1

Du bekommst jeweils 10 % Kundenbonus auf Deine Haftpflicht-, Hausrat-, Wohngebäude- und Unfallversicherung. Das gilt, wenn Du oder eine andere Person in Deinem Haushalt mindestens eine weitere Versicherung bei CosmosDirekt hat. Das kann eine Kfz- (Auto oder Motorrad), Lebens-, Unfall-, Haftpflicht-, Hausrat- oder Wohngebäudeversicherung sein. Zur Lebensversicherung gehören auch Berufsunfähigkeits- und Rentenversicherungen (inkl. Flexible Vorsorge und FlexInvest) sowie Tagesgeld Plus.

Zurück zum Text