Qualität garantiert: Unsere Inhalte durchlaufen mehrere Qualitätschecks und werden nicht von einer KI erstellt.

Mehr erfahren

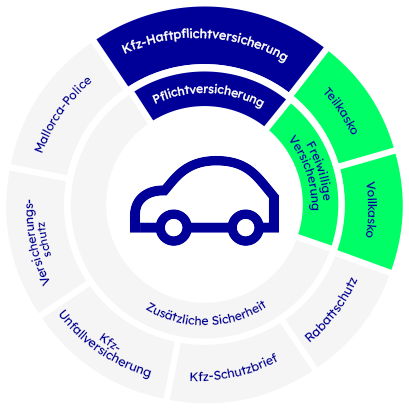

Das Wichtigste zur Kfz-Haftpflicht auf einen Blick

- In Deutschland muss jeder Fahrzeughalter eine Kfz-Haftpflichtversicherung haben

- Die Versicherung kommt für Personen-, Sach- und Vermögensschäden bei Dritten auf

- Sie übernimmt die Zahlung der anfallenden Kosten bis zur vereinbarten Deckungssumme

Welche Leistungen enthält die Kfz-Haftpflicht?

Die Kfz-Haftpflichtversicherung zahlt, wenn ein Unfallgegner berechtigterweise Ansprüche auf Schadenersatz stellt. Schäden am eigenen Fahrzeug sind nur über eine Kaskoversicherung versichert. Die Kfz-Haftpflichtversicherung kommt zum einen für Schäden am Fahrzeug des Unfallgegners auf. Zum Beispiel übernimmt die Auto-Haftpflicht die Reparaturkosten bzw. bei einem Totalschaden den Wiederbeschaffungswert. Sie kommt auch für Abschlepp- und Mietwagenkosten auf, wenn diese angefallen sind. Gegebenenfalls wird auch eine Wertminderung bezahlt.

Des Weiteren sind auch bestimmte Personenschäden versichert. So kommt die Kfz-Haftpflichtversicherung für solche Behandlungskosten auf, die nicht von der Krankenkasse übernommen werden. Bei schweren dauerhaften Beeinträchtigungen zahlt die Kfz-Haftpflicht ein Schmerzensgeld bzw. eine lebenslange Rente. Verstirbt dein Unfallgegner, haftet die Haftpflichtversicherung sowohl für die Beerdigungskosten als auch für den Unterhalt der Hinterbliebenen. Wichtig: Diese Leistungen erhalten auch die Mitfahrer des Unfallgegners. Auch Vermögensschäden, beispielsweise durch Nutzungs- oder Verdienstausfall, sind durch die Haftpflicht-Autoversicherung abgedeckt.

Bevor Ansprüche und Schadenersatzforderungen ausgezahlt werden, prüft die Kfz-Haftpflicht, ob diese angebracht sind. Ungerechtfertigte oder überzogene Forderungen werden abgewehrt, auch mit juristischen Mitteln. Die erforderlichen Anwalts-, Gutachter- und sonstigen Gerichtskosten werden von der Kfz-Haftpflicht übernommen. Deswegen spricht man auch von einem „passiven Rechtsschutz“. Das sind die Leistungen der Kfz-Haftpflichtversicherung im Überblick:

- Sachschäden

- Reparaturkosten

- Abschleppkosten

- Gutachterkosten

- Personenschäden

- Behandlungskosten

- Schmerzensgeld

- Beerdigungskosten

- Vermögensschäden

- Verdienstausfall

Wie viel zahlt die Kfz-Haftpflichtversicherung?

Die Höhe sämtlicher Zahlungen ist auf die Deckungssumme beschränkt. Die gesetzlichen Mindestversicherungssummen in Deutschland sind wie folgt:

- Personenschäden bis zu 7,5 Mio. Euro

- Sachschäden bis zu 1,3 Mio. Euro

- Vermögensschäden bis zu 50.000 Euro

Die Kfz-Versicherungen bieten meistens aber deutlich höhere Deckungssummen für die Kfz-Haftpflichtversicherung an.

Leistet die Kfz-Haftpflicht auch im Ausland?

Da die gesetzlich festgelegten Mindestdeckungssummen der Kfz-Haftpflichtversicherung im Ausland zum Teil deutlich niedriger sind, empfiehlt es sich, auch in diesem Punkt auf einen ausreichenden Schutz zu achten. Das betrifft insbesondere diejenigen, die im Ausland ein Auto mieten. Um hierbei bestmöglich abgesichert zu sein, sollte die Kfz-Haftpflicht um einen Auslandsschutz erweitert werden: die Mallorca-Police. Sie sichert Urlauber und Geschäftsreisende, die im Ausland mit einem Mietwagen unterwegs sind, nach deutschen Konditionen ab.

Welche Personen sind im Schadenfall versichert?

Bei einer Kfz-Haftpflichtversicherung ist grundsätzlich das Auto versichert – bei einem Schaden haften allerdings die verantwortlichen Personen. Aus diesem Grund kann der Versicherungsschutz einer Autohaftpflicht einen erweiterten Personenkreis umfassen. Diese Personen können mitversichert sein:

- Eingetragene Fahrer

- Versicherungsnehmer

- Halter

- Eigentümer

- Arbeitgeber

Haftungsausschlüsse – Wann die Kfz-Haftpflicht nicht haftet

Zwar reguliert der Versicherer zunächst den Schaden – und zwar unabhängig davon, ob der Fahrer fahrlässig gehandelt hat oder nicht. Doch bei grober Fahrlässigkeit kann die Versicherung sich einen Teil der Kosten vom Versicherungsnehmer zurückholen. Zwar gibt es keine genaue Definition, als „grob fahrlässig“ gilt aber im Allgemeinen das Überfahren einer roten Ampel oder eines Stoppschilds sowie die Nutzung des Smartphones während der Fahrt. Mit dem Verzicht auf grobe Fahrlässigkeit reguliert die Kfz-Haftpflicht aber in jedem Fall den Schaden in voller Höhe.

Der Versicherer haftet nicht, wenn Du unter Einfluss von Alkohol oder von Drogen einen Unfall verursachst. In diesem Fall tritt die Versicherung in Vorleistung, um geschädigte Dritte zu schützen – die Zahlungen kann der Versicherer in dem Fall aber von Ihnen zurückverlangen. Seitens der Kfz-Versicherung sind Regressansprüche gesetzlich auf 5.000 Euro begrenzt.

Wird der Kfz-Haftpflichtschaden vorsätzlich herbeigeführt, um die Leistungen unrechtmäßig zu erhalten, handelt es sich um einen Versicherungsbetrug. Wird der Betrug nachgewiesen, haftet die Versicherung nicht. Außerdem muss mit einer Strafanzeige gerechnet werden.

Das Fahren ohne Versicherungsschutz ist in Deutschland verboten, egal ob vorsätzlich oder unbewusst. Es drohen empfindliche Strafen sowie ein hohes finanzielles Eigenrisiko.

Wie kann ich die Kfz-Haftpflicht kündigen?

Du hast folgende Möglichkeiten, Deine Kfz-Haftpflichtversicherung zu kündigen:

Wann kann ich die Kfz-Versicherung wechseln?

Erweiterungen zur Kfz-Haftpflichtversicherung

- Mallorca-Police

Die Mallorca-Police bietet einen Versicherungsschutz bei Fahrten mit einem Mietwagen im Ausland an – und das bis zu den in Deutschland üblichen Deckungssummen. - Deckungssumme

Die meisten Versicherer bieten höhere Versicherungssummen an, als gesetzlich vorgeschrieben. Oftmals werden pauschal 100 Mio. Euro je Schadenfall vereinbart – bei Personenschäden maximal 15 Mio. pro Person. - Kfz-Schutzbrief

Ein Kfz-Schutzbrief kann zusätzlich zur Autoversicherung abgeschlossen werden. Dieser bietet Hilfe bei Unfällen oder Pannen – und das unentgeltlich. - Rabattschutz

Ein Rabattschutz bewahrt bei einem Unfall davor, in der Schadenfreiheitsklasse zurückgestuft zu werden und somit höhere Beiträge zu zahlen. - Verzicht auf grobe Fahrlässigkeit

Verursacht der Versicherungsnehmer einen Unfall und handelt dabei grob fahrlässig, kann dies zu Regressforderungen der Kfz-Haftpflicht führen. In einer Vertragsklausel kann der Versicherer auf die grobe Fahrlässigkeit verzichten.

Wichtige Leistungen der Kfz-Haftpflicht

- Reparaturkosten für das Fahrzeug des Unfallgegners

- Kosten für Abschlepp- und Mietwagen

- Schmerzensgeld bzw. lebenslange Rente für Unfallgegner

- Absicherung von Mietwagen im Ausland (Mallorca-Police)

- Verzicht auf grobe Fahrlässigkeit

- Abwehr ungerechtfertigter oder überzogener Forderungen

- Absicherung deutlich über den gesetzlich festgelegten Mindestversicherungssummen der Kfz-Haftpflicht

Unsere Kunden haben uns das 12. Jahr in Folge zum beliebtesten Kfz-Versicherer Deutschlands gewählt. In den Bereichen Preis-Leistungs-Verhältnis, Vertragsleistungen und Service schneiden wir hervorragend ab. Besonders stolz macht uns, dass dies die Ergebnisse einer Kundenbefragung sind. Die insgesamt höchste Kundenzufriedenheit und Weiterempfehlungsbereitschaft zeigen zudem das starke Vertrauen in uns.

Häufige Fragen zur Kfz-Haftpflichtversicherung

Wie viel kostet eine Kfz-Haftpflichtversicherung?

Wie viel kostet eine Kfz-Haftpflichtversicherung?

Die Kosten für eine Kfz-Haftpflichtversicherung hängen von individuellen Tarifmerkmalen ab und können deshalb nicht pauschal angegeben werden. Neben der Schadenfreiheitsklasse spielen auch die Typklasse, die Regionalklasse sowie Zusätze wie eine Werkstattbindung oder ein Rabattschutz eine Rolle für die Haftpflicht.

Mit unserem Kfz-Rechner kannst du die Kosten für die Kfz-Versicherung berechnen.

Wo finde ich meine Schadenfreiheitsklasse für die Haftpflicht?

Wo finde ich meine Schadenfreiheitsklasse für die Haftpflicht?

Die Schadenfreiheitsklasse gibt die Jahre an, in denen Du unfallfrei mit deinem Fahrzeug gefahren bist. Je höher deine Schadenfreiheitsklasse ist, desto höhere Rabatte werden gewährt und die Beiträge sinken. Wenn Du bereits 10 Jahre unfall- und schadenfrei gefahren bist, bist Du beispielsweise in der SF-Klasse 10.

In welcher Schadenfreiheitsklasse Du Dich befindest, kannst du in deinen Versicherungsunterlagen nachlesen. In der letzten Beitragsrechnung siehst Du, welche Rabatte Dir derzeitig in der Kfz-Haftpflichtversicherung gewährt werden.

Was passiert, wenn die Beiträge zur Kfz-Haftpflicht nicht gezahlt werden?

Was passiert, wenn die Beiträge zur Kfz-Haftpflicht nicht gezahlt werden?

Werden Beiträge zur Auto-Haftpflichtversicherung nicht gezahlt, kann der Versicherungsschutz rückwirkend aufgehoben werden. Zudem wird das Fahrzeug behördlich stillgelegt.

Kann ich die Kfz-Haftpflichtversicherung von der Steuer absetzen?

Kann ich die Kfz-Haftpflichtversicherung von der Steuer absetzen?

Die Kfz-Haftpflichtversicherung ist steuerlich absetzbar. Selbstständige können sowohl die Haftpflicht- als auch die Kaskoversicherung absetzen – Angestellte nur die Haftpflichtversicherung.

Wenn Du Dein Auto als Selbständiger beruflich nutzt, kannst Du die Ausgaben als Betriebsausgaben in der Einnahmen-Überschuss-Rechnung eintragen. Außerdem können Dienstreisen und Fahrtkosten zur Arbeit steuerlich geltend gemacht werden.

Als Arbeitnehmer kannst Du Deinen Arbeitsweg als Entfernungspauschale bei den Werbungskosten angeben. Das Finanzamt rechnet mit 0,30 €/km – inbegriffen ist damit auch der anteilige Beitrag der Kfz-Haftpflichtversicherung. Pauschal werden üblicherweise 230 Tage anerkannt.

Darf mich die Kfz-Haftpflichtversicherung ablehnen?

Darf mich die Kfz-Haftpflichtversicherung ablehnen?

In der Autoversicherung gibt es den sogenannten Kontrahierungszwang. Dies bedeutet, dass der Versicherer den Abschluss nur unter bestimmten Bedingungen verweigern kann. Grundsätzlich muss eine Versicherungsgesellschaft den Antrag auf Versicherung annehmen.

Gründe für eine Ablehnung der Kfz-Haftpflichtversicherung können zum Beispiel sein:

- Schlechte Bonität

- Verzug bei Bezahlung der Prämien

- Schadenhäufigkeit

Kann man die Kfz-Versicherung bei einem Todesfall übernehmen?

Kann man die Kfz-Versicherung bei einem Todesfall übernehmen?

Ja. Die Kfz-Haftpflichtversicherung endet nicht automatisch mit dem Tod des Versicherungsnehmers. Wenn kein schriftliches Kündigungsschreiben oder eine Sterbeurkunde beim Versicherer eingehen, übernehmen die Erben automatisch die Police. Die Bedingungen können an die persönlichen Voraussetzungen angepasst werden. Auch die Schadenfreiheitsklasse kann unter bestimmten Bedingungen übernommen werden.

Gibt es bei der Kfz-Haftpflichtversicherung eine Selbstbeteiligung?

Gibt es bei der Kfz-Haftpflichtversicherung eine Selbstbeteiligung?

Nein, bei einer Kfz-Haftpflicht gibt es keine Selbstbeteiligung. Diese kann nur bei einer Teilkasko- oder Vollkaskoversicherung ausgewählt werden. Eine Selbstbeteiligung kommt nur bei Schäden am eigenen Fahrzeug in Frage.

Übernimmt die Kfz-Haftpflicht einen Hagelschaden?

Übernimmt die Kfz-Haftpflicht einen Hagelschaden?

Die Kfz-Haftpflichtversicherung übernimmt keine Schäden am eigenen Auto. Ein Hagelschaden musst Du demnach bei deiner Teilkaskoversicherung melden. Hast Du keine Teilkasko, musst Du den Schaden selbst bezahlen.

Was passiert mit der Auto-Haftpflicht bei einem Diebstahl?

Was passiert mit der Auto-Haftpflicht bei einem Diebstahl?

Wurde Dein Auto gestohlen, musst Du dies unverzüglich bei der Polizei melden. Auch die Kfz-Versicherung ist zu informieren. Wird das Fahrzeug nicht wiedergefunden, haftet die Teilkaskoversicherung. Die Pkw-Haftpflichtversicherung zahlt bei einem Diebstahl nicht.

Hast Du Fragen zur Kfz-Versicherung? Wir beraten Dich telefonisch oder per E-Mail.

Artikel teilen

Diese Ratgeber könnten Dich auch interessieren

-

*

Wer im Aktionszeitraum bis zum 19.07.2026 (Verlängerung vorbehalten) den Aktionscode FUSSBALL2026 bei Online-Abschluss einer Privat-Haftpflicht-, Tierhalter-Haftpflicht-, Haus- und Grundbesitzer-Haftpflicht-, Hausrat-, Wohngebäude-, Unfall- und/oder Autoversicherung mit dem Baustein Verkehrs-Rechtsschutz eingibt, erhält unter den nachfolgenden Bedingungen je Produkt einmalig einen 15 Euro OBI Gutschein bzw. bei FlexInvest, einer Risikolebens,- Sterbegeld- und/oder Berufsunfähigkeitsversicherung OBI Gutscheine im Gesamtwert von bis zu 75 Euro (5 x 15 Euro) je Produkt, verteilt über 5 Jahre. (Es gelten Einschränkungen. Die vollständigen Geschäftsbedingungen findest Du auf obi.de/geschenkkarte. OBI ist kein Sponsor dieser Aktion.) Der Aktionscode ist nicht mit anderen Aktionen kombinierbar. OBI Gutscheine sind nur in den deutschen OBI Märkten einlösbar (nicht im Online-Shop); der Gegenwert kann nicht in bar ausgezahlt werden.

Für die Risikolebens,- Sterbegeld und/oder Berufsunfähigkeitsversicherung gilt: In den ersten 5 Versicherungsjahren erhält der Versicherungsnehmer für das jeweilige Versicherungsjahr, in dem der Vertrag ungekündigt besteht und die Erst- bzw. Folgeprämie fristgerecht gezahlt wurde, je einen OBI Gutschein über einen Wert von 15 Euro. Ebenfalls ausgeschlossen ist die Gewährung eines Gutscheins über den Gesamtbetrag von 75 Euro. Ausgeschlossen sind Abschlüsse, wenn bereits in der Vergangenheit ein Vertrag zum jeweiligen Produkt abgeschlossen, hierfür ein Gutschein vergeben und anschließend gekündigt wurde. Der erste Gutschein wird 2 Monate nach Versicherungsbeginn ausgehändigt, d.h. zum Beispiel bei Versicherungsbeginn 01.08.2026 im Oktober 2026. Die Gutscheine in den Folgejahren werden jeweils im Monat des Versicherungsbeginns (im genannten Beispielfall also jeweils im August) ausgehändigt. Voraussetzung ist, dass bis dahin der Beitrag regelmäßig gezahlt wurde und der Vertrag ungekündigt ist.

Für FlexInvest gilt: In den ersten 5 Versicherungsjahren erhält der Versicherungsnehmer für das jeweilige Versicherungsjahr, in dem der Vertrag ungekündigt besteht und die Erst- bzw. Folgeprämie fristgerecht gezahlt wurde, je einen OBI Gutschein über einen Wert von 15 Euro. Der erste Gutschein wird 4 Monate nach Versicherungsbeginn ausgehändigt, d.h. zum Beispiel bei Versicherungsbeginn 01.08.2026 im Dezember 2026. Die Gutscheine in den Folgejahren werden jeweils im Monat des Versicherungsbeginns (im genannten Beispielfall also jeweils im August) ausgehändigt. Voraussetzung ist, dass bis dahin die Beiträge (bei laufenden Beiträgen von mindestens 25 Euro monatlich oder 300 Euro pro Jahr; bei Einmalbeitrag eine Einzahlung und in der Folge ein bestehendes Guthaben von mindestens 1.000 Euro) regelmäßig und fristgerecht eingezahlt wurden, der Vertrag ungekündigt ist und nicht beitragsfrei gestellt wurde. Bei Einmalbeitrag muss ein Guthaben von mindestens 1.000 Euro vorhanden sein. Ausgeschlossen sind Abschlüsse, die bereits bestehende Verträge zu FlexInvest ablösen und/oder ergänzen. Ebenfalls ausgeschlossen sind Abschlüsse, wenn bereits in den letzten 12 Monaten ein Vertrag zu FlexInvest bei CosmosDirekt bestand.

Für die Privat-Haftpflicht-, Tierhalter-Haftpflicht-, Haus- und Grundbesitzer-Haftpflicht -, Hausrat-, Wohngebäude-, Unfall- und/oder Autoversicherung mit dem Baustein Verkehrs-Rechtsschutz gilt: Der 15 Euro OBI Gutschein wird 2 Monate nach Versicherungsbeginn ausgehändigt, d.h. zum Beispiel bei Versicherungsbeginn 01.07.2026 im September 2026. Voraussetzung ist, dass bis dahin der Beitrag regelmäßig gezahlt wurde und der Vertrag ungekündigt ist. Ausgeschlossen sind Abschlüsse, die bereits bestehende Verträge zum jeweiligen Produkt bei CosmosDirekt ablösen und/oder ergänzen. Ebenfalls ausgeschlossen sind Abschlüsse, wenn bereits in den letzten 12 Monaten ein Vertrag zum jeweiligen Produkt bei CosmosDirekt bestand (ausgenommen Fahrzeugwechsel oder zusätzliche Fahrzeuge bei der Autoversicherung mit Verkehrs-Rechtsschutz).

Für alle Aktionsprodukte gilt: Der Versand des Gutscheins erfolgt grundsätzlich per E-Mail. Bitte achte daher darauf, dass Deine bei uns hinterlegte E-Mail-Adresse korrekt ist und das Postfach genügend Speicherkapazität aufweist. CosmosDirekt behält sich das Recht vor, im Falle des Verdachts technischer Manipulationen oder sonstigen Missbrauchs (zum Beispiel missbräuchlicher Mehrfachabschluss) den/die entsprechenden Teilnehmer von der Aktion auszuschließen. CosmosDirekt behält sich weiterhin vor, die Aktion ganz oder in Teilen zu beenden, wenn die Aktion nicht planmäßig abläuft (zum Beispiel Manipulation oder sonstiger Missbrauch) oder dies aus anderen technischen oder rechtlichen Gründen notwendig ist. Der Rechtsweg ist ausgeschlossen.

Zurück zum Text -

1

Auszeichnung „Beliebtester Kfz-Versicherer“, 1. Platz Gesamturteil Kundenzufriedenheit, Studie „Kundenbefragung Kfz-Versicherer 2025“ des Deutschen Instituts für Service-Qualität GmbH & Co. KG (DISQ), 38 Filial- und Direktversicherer in der Einzelauswertung. www.disq.de, August 2025

Zurück zum Text -

2

Mögliche Beitragsersparnis im Wettbewerbsvergleich von CosmosDirekt mit ausgewählten Anbietern (Direktversicherer und klassische Versicherer) im folgenden Beispielfall: Beitragsvergleich für: VW Golf VIII Variant 2.0 TFSI (HSN: 0603, TSN: CWK), eigenfinanziert, Erstzulassung: 21.01.2026, Erwerb: 21.01.2026, Zulassung in Reutlingen (PLZ: 72764), Fahrleistung: 5.000 km/Jahr, Nutzung: ausschließlich privat, Halter: VN, Fahrer: VN (geb. 01.01.1981, Führerscheinerwerb in 1999) und sonstige Fahrer (23 Jahre), Angestellter, kein Wohneigentum, Abstellplatz: Straße, kein Leasing, SF-Klasse KH/VK: SF20/SF20, Selbstbeteiligung VK/TK: 500/500 €, keine Vorschäden, vorher zwei Jahre bei einer anderen Versicherung versichert, Zahlweise: jährlich Bankeinzug, freie Werkstattwahl, Versicherungsbeginn: 21.01.2026.

Die Beiträge für das beschriebene Beispiel sind: LVM 583,18 €, Gothaer Privat 565,38 €, HUK24 Basis 504,23 €, CosmosDirekt Basis 285,46 €.

Quelle: Werte HUK24, LVM, Gothaer: NAFI-Online, Version 01/26, Stand: 20.01.2026 Vergleich von Kfz-Haftpflichttarifen mit Vollkasko (Selbstbeteiligung 500/500 €) freie Werkstattwahl, die sich in weiteren einzelnen Leistungsmerkmalen unterscheiden können. LVM und Gothaer sind mit ihren Tarifen als klassische Versicherer vertreten.

Zurück zum Text -

3

Du bekommst 5 % Kundenbonus auf Deine Kfz-Versicherung (Auto und Motorrad). Das gilt, wenn Du oder eine andere Person in Deinem Haushalt mindestens eine weitere Versicherung bei CosmosDirekt hat. Das kann eine Kfz- (Auto oder Motorrad), Lebens-, Unfall-, Haftpflicht-, Hausrat- oder Wohngebäudeversicherung sein. Zur Lebensversicherung gehören auch Berufsunfähigkeits- und Rentenversicherungen (inkl. Flexible Vorsorge und FlexInvest) sowie Tagesgeld Plus.

Zurück zum Text