UNSERE D€ALS BIS ZUM 30.06.

- 15 € OBI Gutschein* für jeden Abschluss einer Privat-Haftpflicht-, Tierhalter-Haftpflicht-, Haus- und Grundbesitzer-Haftpflicht-, Hausrat-, Wohngebäude-, Unfall- und/oder Autoversicherung mit Verkehrs-Rechtsschutz

- Bis zu 75 € OBI Gutscheine* für jeden Abschluss eines FlexInvest, einer Risikolebens-, Berufsunfähigkeits- und/oder Sterbegeldversicherung

Dein Aktionscode: FUSSBALL2026

Qualität garantiert: Unsere Inhalte durchlaufen mehrere Qualitätschecks und werden nicht von einer KI erstellt.

Mehr erfahren

Haftpflichtversicherung kündigen: Das Wichtigste in Kürze

Privat-Haftpflicht vor der Kündigung prüfen

Sinnvoll ist insbesondere die Kündigung einer Haftpflichtversicherung, die schon vor einigen Jahren abgeschlossenen wurde. Solche Altverträge weisen oft nur eine Deckung von 1 Million Euro auf, womöglich noch getrennt nach Personen- und Sachschäden. Zum einen ist diese Versicherungssumme viel zu niedrig und zum anderen empfiehlt sich ein Pauschalbetrag, sodass im Schadenfall immer die gesamte Summe zur Verfügung steht. Die Kosten um Unfallopfer zu behandeln können schnell mehr als 1 Millionen Euro betragen. Den Differenzbetrag müsstest Du selbst zahlen. Die Versicherungssumme sollte daher bei einer Haftpflichtversicherung mindestens 5 Millionen Euro betragen.

Welche Leistungen sind bei einer Haftpflicht sinnvoll?

Wenn Du feststellst, dass Deine alte Haftpflichtversicherung den heutigen Anforderungen nicht mehr genügt, ist der Zeitpunkt gekommen, sich bei anderen Anbietern nach einem Angebot mit einem ausgezeichneten Versicherungsschutz umzuschauen und die bestehende Haftpflichtversicherung zu kündigen.

Bei der Privat-Haftpflicht solltest Du auf folgende Leistungen achten:

Erklärvideo zur Privat-Haftpflichtversicherung

Wann kann man die Haftpflichtversicherung kündigen?

Die Haftpflichtversicherung unterliegt, wie andere Versicherungen auch, der Kündigungspflicht. Dabei gilt: Eine Police wird für mindestens ein Jahr abgeschlossen. Häufig werden Haftpflichtversicherungen gleich über mehrere Jahre abgeschlossen, da die Versicherer bei längeren Laufzeiten Rabatte gewähren. Wenn Du Deine Haftpflicht nicht kündigst, verlängert sie sich automatisch um ein weiteres Jahr. Um Deine Privathaftpflicht zu kündigen, hast Du zwei Optionen: die ordentliche Kündigung zum Ende des Versicherungsjahres und die außerordentliche Kündigung mit Sonderkündigungsrecht. Bei beiden Optionen musst Du allerdings die jeweiligen Kündigungsfristen beachten.

Sind wir ein Partner, auf den im Notfall Verlass ist? Unsere Kunden sagen ja und haben uns überdurchschnittlich stark beurteilt. Mit dem Gesamturteil "Sehr Gut" zählen wir laut FocusMoney zu den "Fairsten Schadenregulierern" unter den Privat-Haftpflichtversicherern.

Ordentliche Kündigung der Haftpflichtversicherung

Läuft Dein Versicherungsvertrag aus, hast Du das Recht, Deine Haftpflichtversicherung ordentlich zu kündigen. Bei Jahresverträgen ist dies immer zum Ablauf des Versicherungszeitraums möglich. Hat sich Deine Versicherung bereits automatisch verlängert, weil das erstmalige Vertragsende überschritten wurde, kannst Du jeweils jährlich zum Ende des Versicherungsjahres kündigen. Bei vielen Anbietern beträgt die Kündigungsfrist bei der Haftpflichtversicherung drei Monate. Läuft beispielsweise Dein Vertrag am 31. Dezember aus, endet die Kündigungsfrist am 30. September. Bis spätestens zu diesem Datum muss dem Versicherer Dein Kündigungsschreiben vorliegen.

Verträge, deren vereinbarte Erst-Laufzeit 3 Jahre überschreitet, können erstmalig zum Ende des dritten Jahres gekündigt werden. Nutzt Du diese Option nicht, kannst Du die Haftpflichtversicherung – unter Einhaltung der im Vertrag geregelten Kündigungsfrist – zum Ende jedes folgenden Jahres kündigen.

Kündigung der Haftpflichtversicherung im Todesfall

Verstirbt der Versicherungsnehmer, endet in der Regel auch die private Haftpflichtversicherung. Kündigen brauchen die Erben nicht, es reicht eine Mitteilung über das Ableben des Versicherungsnehmers. Der bereits gezahlte Beitrag für das Jahr wird anteilig an die Erben zurückgezahlt. Bei der Berechnung zählt allerdings nicht der Sterbetag, sondern der Tag, an dem die Versicherung die Mitteilung über den Tod des Versicherungsnehmers erhalten hat. Erben sollten also nicht zu lange warten, bis sie den Versicherer informieren.

Etwas anders ist der Fall, wenn eine Paar- oder Familienversicherung besteht. Bis zum Ende des Versicherungsjahres besteht der Versicherungsschutz dann weiter. Wenn der Hinterbliebene den fälligen Beitrag zahlt, wird er neuer Versicherungsnehmer. Je nach Situation kann sich aber der Wechsel in einen anderen Tarif anbieten, beispielsweise für Singles. Alternativ kann die Haftpflichtversicherung ganz regulär ordentlich gekündigt werden.

Überblick: Ordentliche Kündigung der Privat-Haftpflicht

- Bei Jahresverträgen: Kündigungsfrist meistens 3 Monate zum Ende des Versicherungsjahres

- Bei mehrjährigen Verträgen: erstmalig im dritten Jahr der Haftpflichtversicherung möglich, Kündigungsfrist ebenfalls meistens 3 Monate, in den Folgejahren einmal jährlich zum Vertragsjahresende

- Wenn der Vertrag ausläuft und Du die Haftpflicht nicht kündigst, verlängert sie sich um ein weiteres Jahr.

- Stirbt der Versicherungsnehmer einer Single-Police, ist keine Kündigung erforderlich. Eine Haftpflichtversicherung mit Paar- oder Familien-Tarif geht an den mitversicherten Hinterbliebenen über und läuft bis zur nächsten Beitragsfälligkeit weiter.

Außerordentliche Kündigung der Haftpflichtversicherung

Neben der regulären Kündigung zum Ablauf des Versicherungsjahres besteht für einige Situationen ein Sonderkündigungsrecht. Auch bei der außerordentlichen Kündigung gibt es eine Kündigungsfrist, die Du beachten musst.

Kündigung Beitragserhöhung

Kündigung Beitragserhöhung

Als Versicherungsnehmer kannst Du von einem Sonderkündigungsrecht Gebrauch machen und Deine Haftpflichtversicherung außerordentlich kündigen, wenn der Versicherer den Versicherungsbeitrag erhöht, ohne seine Leistung entsprechend anzupassen. Über die Beitragserhöhung muss der Versicherer Dich mindestens einen Monat im Voraus informieren. Nach Eingang des Bescheids zur Beitragserhöhung beginnt Deine einmonatige Kündigungsfrist. Innerhalb dieses Monats muss Dein Kündigungsschreiben dem Versicherer vorliegen. Beim Ausfüllen der Vorlage zur außerordentlichen Kündigung der Haftpflichtversicherung gibst Du als Kündigungstermin den nächstmöglichen Zeitpunkt an.

Kündigung im Schadenfall

Kündigung im Schadenfall

Ein Sonderkündigungsrecht besteht darüber hinaus im Schadenfall. Nachdem Du eine Zu- oder Absage bezüglich der Schadenregulierung von Deiner Versicherung erhalten hast, beginnt Deine Kündigungsfrist. Innerhalb eines Monats nach Erhalt des Bescheids hast Du die Möglichkeit, Deine private Haftpflichtversicherung außerordentlich zu kündigen.

Kündigung bei Heirat

Kündigung bei Heirat

Nach Eheschließung verfügt man über ein Sonderkündigungsrecht, mit dem in der Regel die jüngere der beiden Haftpflichtversicherung der Ehepartner gekündigt werden kann. Der jüngere Versicherungsvertrag wird dann rückwirkend zur Eheschließung oder zur letzten Beitragsfälligkeit aufgehoben.

Kündigung durch Versicherer

Kündigung durch Versicherer

Im Schadenfall hat auch der Versicherer das Recht, die Haftpflicht zu kündigen. Ebenfalls ein Kündigungsgrund für den Versicherer: wenn der Versicherungsnehmer die Beiträge nicht bezahlt. Zunächst kann der Versicherer eine neue Frist zur Zahlung setzen, nach Ablauf dieser ist der Versicherer berechtigt, fristlos zu kündigen.

Wird Deine Haftpflicht vom Versicherer gekündigt, kann es sich im Folgenden schwierig gestalten, eine neue Versicherung zu finden, da Du als Versicherungsnehmer als wirtschaftlich nicht tragbar giltst. Deshalb solltest Du in diesem Fall versuchen, eine Kündigungsumkehr mit Deinem Versicherer zu vereinbaren. Hierbei zieht der Versicherer die Kündigung zurück, wenn Du im Gegenzug dafür kündigst. So hast Du bessere Chancen, eine neue Versicherung abzuschließen. Allerdings muss der Versicherer der Kündigungsumkehr ebenfalls zustimmen. Eine andere Option stellt die Vertragssanierung dar. Hier wird die Kündigung der Haftpflicht zurückgezogen und der Vertrag angepasst. Zum Beispiel könnte die Selbstbeteiligung erhöht werden oder der Versicherungsnehmer verzichtet auf spezielle Leistungen. Anschließend kannst Du Dich nach einer neuen Haftpflichtversicherung umschauen.

Außerordentliche Kündigung im Überblick

Außerordentliche Kündigung im Überblick

- Sonderkündigungsrecht bei Beitragserhöhung: Kündigungsfrist 1 Monat

- Sonderkündigungsrecht im Schadenfall: Kündigungsfrist 1 Monat – kann von Versicherungsnehmer und Versicherer in Anspruch genommen werden

- Sonderkündigungsrecht bei Eheschließung: jüngerer Versicherungsvertrag kann gekündigt werden

- Bei Zahlungsrückstand: Sonderkündigungsrecht für den Versicherer

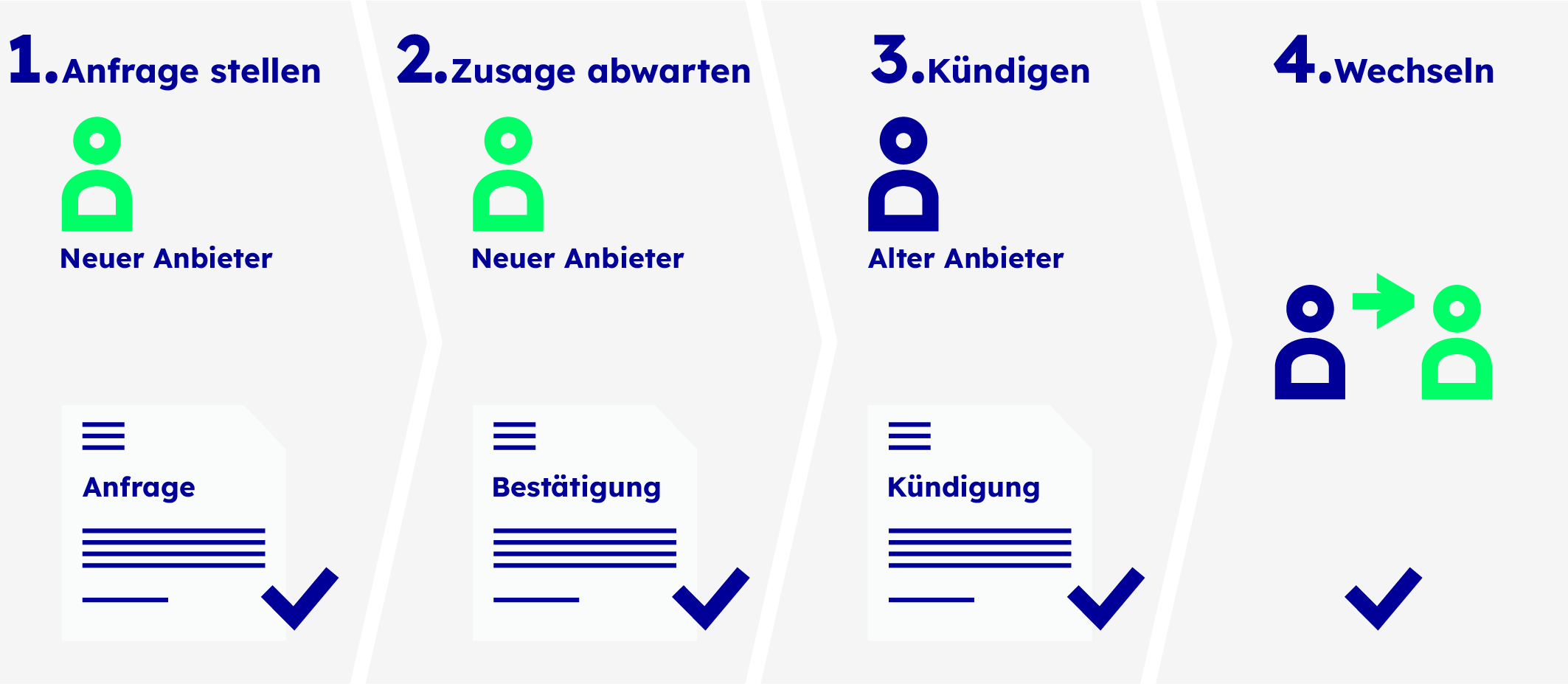

Wie kann ich eine Privat-Haftpflicht kündigen?

Da eine Haftpflichtversicherung die versicherte Person im Falle von Schadenersatzansprüchen absichert (Sach-, Vermögens- und Personenschäden), sollte man die Versicherung nur kündigen, wenn der neue Haftpflichtschutz nahtlos an den alten angeknüpft werden kann. Um Deine Privat-Haftpflicht zu kündigen, empfehlen wir die folgenden 5 Schritte.

1. Gibt's einen Kündigungsgrund?

Für eine ordentliche Kündigung benötigst Du keinen Kündigungsgrund.

Eine außerordentliche Kündigung der Haftpflicht ist möglich bei:

- Beitragserhöhung (ohne Leistungsanhebung)

- Schadenfall

- Heirat

2. Musst Du eine Kündigungsfrist beachten?

Im Falle einer ordentlichen Kündigung hast Du bei den meisten Haftpflichtversicherungen eine Kündigungsfrist von 3 Monaten. Für die außerordentliche Kündigung bei Beitragserhöhung oder Schadensfall beträgt die Kündigungsfrist einen Monat. Bei Verträgen, die 3 Jahre und länger laufen, ist die ordentliche Kündigung frühestens zum Ablauf des dritten Versicherungsjahres möglich. In allen darauffolgenden Jahren besteht die Option einmal im Jahr zum Ende des Versicherungsjahres.

3. Bei Wechsel: Neue Versicherung suchen und abschließen

Suche und vergleiche die verschiedenen Angebote auf dem Markt. Leistungsumfang, Serviceleistungen und Preise weichen teilweise erheblich voneinander ab. Wichtige Fragen, die Du berücksichtigen solltest, lauten:

- Wie hoch ist die Deckungssumme?

- Wie lange gilt der Versicherungsschutz im Ausland?

- Ist der private Schlüsselverlust mit abgedeckt?

- Besteht eine Forderungsausfalldeckung?

- Sind Schäden durch deliktunfähige Kinder abgesichert?

- Gibt es Tarife für Singles, Paare und Familien?

- Gibt es für meine Berufsgruppe einen besonderen Tarif?

4. Bei Wechsel: Bestätigung der neuen Versicherung abwarten

Warte das Schreiben des neuen Anbieters ab, in dem der Abschluss Deiner neuen Haftpflichtversicherung bestätigt wird, bevor Du Deine alte Haftpflicht kündigst. So stellst Du einen nahtlosen Übergang des Versicherungsschutzes sicher. Die neue Versicherung muss Dich nämlich nicht zwingend aufnehmen und kann Deinen Antrag auch ablehnen.

5. Alte Haftpflichtversicherung kündigen

Unterschiede zwischen dem Ablauf der ordentlichen und außerordentlichen Kündigung gibt es keine. Lediglich die zur Verfügung stehende Zeit ist bei der außerordentlichen Kündigung in der Regel kürzer, sodass Du nicht so viel Zeit hast um verschiedene Versicherer zu vergleichen. Das Kündigungsschreiben ist schriftlich einzureichen. Bestenfalls schickst Du die Kündigung als Einschreiben mit Rückschein, sodass Du eine schriftliche Bestätigung hast, dass die Kündigungsfrist eingehalten wurde. Außerdem ist es sinnvoll, im Kündigungsschreiben um eine schriftliche Bestätigung der Kündigung zu bitten. Als Kündigungsschreiben kannst Du unsere Muster-Kündigung für Haftpflichtversicherungen verwenden. Wichtig dabei ist, dass die folgenden Angaben enthalten sind:

- Vollständiger Name

- Versicherungsnummer

- Kündigungsdatum

- Kündigungsgrund, falls Du außerordentlich kündigst

- Anschrift und Kontaktdaten

- Unterschrift

Haftpflichtversicherung richtig kündigen

Den Vertrag einer Privathaftpflicht zu kündigen und zu einer neuen Versicherung oder zu einem neuen Tarif zu wechseln, kann sich in vielen Fällen lohnen. Vor allem, falls es sich um einen älteren Versicherungsvertrag handelt, in dem die Deckungssumme zu niedrig ist. Die Deckungssumme der Haftpflicht sollte mindestens 5 Mio. Euro betragen. Aber auch ein niedrigerer Versicherungsbeitrag für dieselben Leistungen ist eine Kündigung des alten Vertrages wert.

Mit unserem Wechsel-Service kannst Du Deine Haftpflichtversicherung einfach kündigen. Bei der ordentlichen Kündigung musst Du dabei darauf achten, dass Du die Kündigung innerhalb der vertraglich festgelegten Frist einreichst. Die Kündigungsfrist läuft meistens 3 Monate vor Ende des Versicherungsjahres ab. Im Schadenfall, bei Beitragserhöhungen oder nach der Eheschließung hast Du zudem die Möglichkeit, außerordentlich mit dem Sonderkündigungsrecht den Vertrag vorzeitig zu beenden. Für einen durchgängigen Versicherungsschutz beim Wechsel reichst Du die Kündigung erst ein, wenn Du bereits eine neue Haftpflichtversicherung hast.

Hast Du Fragen zur Privat-Haftpflicht? Wir beraten Dich gerne telefonisch oder per E-Mail.

Artikel teilen

-

*

Wer im Aktionszeitraum bis zum 30.06.2026 (Verlängerung vorbehalten) den Aktionscode FUSSBALL2026 bei Online-Abschluss einer Privat-Haftpflicht-, Tierhalter-Haftpflicht-, Haus- und Grundbesitzer-Haftpflicht-, Hausrat-, Wohngebäude-, Unfall- und/oder Autoversicherung mit dem Baustein Verkehrs-Rechtsschutz eingibt, erhält unter den nachfolgenden Bedingungen je Produkt einmalig einen 15 Euro OBI Gutschein bzw. bei FlexInvest, einer Risikolebens,- Sterbegeld- und/oder Berufsunfähigkeitsversicherung OBI Gutscheine im Gesamtwert von bis zu 75 Euro (5 x 15 Euro) je Produkt, verteilt über 5 Jahre. (Es gelten Einschränkungen. Die vollständigen Geschäftsbedingungen findest Du auf obi.de/geschenkkarte. OBI ist kein Sponsor dieser Aktion.) Der Aktionscode ist nicht mit anderen Aktionen kombinierbar. OBI Gutscheine sind nur in den deutschen OBI Märkten einlösbar (nicht im Online-Shop); der Gegenwert kann nicht in bar ausgezahlt werden.

Für die Risikolebens,- Sterbegeld und/oder Berufsunfähigkeitsversicherung gilt: In den ersten 5 Versicherungsjahren erhält der Versicherungsnehmer für das jeweilige Versicherungsjahr, in dem der Vertrag ungekündigt besteht und die Erst- bzw. Folgeprämie fristgerecht gezahlt wurde, je einen OBI Gutschein über einen Wert von 15 Euro. Ebenfalls ausgeschlossen ist die Gewährung eines Gutscheins über den Gesamtbetrag von 75 Euro. Ausgeschlossen sind Abschlüsse, wenn bereits in der Vergangenheit ein Vertrag zum jeweiligen Produkt abgeschlossen, hierfür ein Gutschein vergeben und anschließend gekündigt wurde. Der erste Gutschein wird 2 Monate nach Versicherungsbeginn ausgehändigt, d.h. zum Beispiel bei Versicherungsbeginn 01.07.2026 im September 2026. Die Gutscheine in den Folgejahren werden jeweils im Monat des Versicherungsbeginns (im genannten Beispielfall also jeweils im Juli) ausgehändigt. Voraussetzung ist, dass bis dahin der Beitrag regelmäßig gezahlt wurde und der Vertrag ungekündigt ist.

Für FlexInvest gilt: In den ersten 5 Versicherungsjahren erhält der Versicherungsnehmer für das jeweilige Versicherungsjahr, in dem der Vertrag ungekündigt besteht und die Erst- bzw. Folgeprämie fristgerecht gezahlt wurde, je einen OBI Gutschein über einen Wert von 15 Euro. Der erste Gutschein wird 4 Monate nach Versicherungsbeginn ausgehändigt, d.h. zum Beispiel bei Versicherungsbeginn 01.07.2026 im November 2026. Die Gutscheine in den Folgejahren werden jeweils im Monat des Versicherungsbeginns (im genannten Beispielfall also jeweils im Juli) ausgehändigt. Voraussetzung ist, dass bis dahin die Beiträge (bei laufenden Beiträgen von mindestens 25 Euro monatlich oder 300 Euro pro Jahr; bei Einmalbeitrag eine Einzahlung und in der Folge ein bestehendes Guthaben von mindestens 1.000 Euro) regelmäßig und fristgerecht eingezahlt wurden, der Vertrag ungekündigt ist und nicht beitragsfrei gestellt wurde. Bei Einmalbeitrag muss ein Guthaben von mindestens 1.000 Euro vorhanden sein. Ausgeschlossen sind Abschlüsse, die bereits bestehende Verträge zu FlexInvest ablösen und/oder ergänzen. Ebenfalls ausgeschlossen sind Abschlüsse, wenn bereits in den letzten 12 Monaten ein Vertrag zu FlexInvest bei CosmosDirekt bestand.

Für die Privat-Haftpflicht-, Tierhalter-Haftpflicht-, Haus- und Grundbesitzer-Haftpflicht -, Hausrat-, Wohngebäude-, Unfall- und/oder Autoversicherung mit dem Baustein Verkehrs-Rechtsschutz gilt: Der 15 Euro OBI Gutschein wird 2 Monate nach Versicherungsbeginn ausgehändigt, d.h. zum Beispiel bei Versicherungsbeginn 01.07.2026 im September 2026. Voraussetzung ist, dass bis dahin der Beitrag regelmäßig gezahlt wurde und der Vertrag ungekündigt ist. Ausgeschlossen sind Abschlüsse, die bereits bestehende Verträge zum jeweiligen Produkt bei CosmosDirekt ablösen und/oder ergänzen. Ebenfalls ausgeschlossen sind Abschlüsse, wenn bereits in den letzten 12 Monaten ein Vertrag zum jeweiligen Produkt bei CosmosDirekt bestand (ausgenommen Fahrzeugwechsel oder zusätzliche Fahrzeuge bei der Autoversicherung mit Verkehrs-Rechtsschutz).

Für alle Aktionsprodukte gilt: Der Versand des Gutscheins erfolgt grundsätzlich per E-Mail. Bitte achte daher darauf, dass Deine bei uns hinterlegte E-Mail-Adresse korrekt ist und das Postfach genügend Speicherkapazität aufweist. CosmosDirekt behält sich das Recht vor, im Falle des Verdachts technischer Manipulationen oder sonstigen Missbrauchs (zum Beispiel missbräuchlicher Mehrfachabschluss) den/die entsprechenden Teilnehmer von der Aktion auszuschließen. CosmosDirekt behält sich weiterhin vor, die Aktion ganz oder in Teilen zu beenden, wenn die Aktion nicht planmäßig abläuft (zum Beispiel Manipulation oder sonstiger Missbrauch) oder dies aus anderen technischen oder rechtlichen Gründen notwendig ist. Der Rechtsweg ist ausgeschlossen.

Zurück zum Text -

1

Single-Tarif, Eintrittsalter 28 Jahre, Basis-Schutz mit 250 Euro Selbstbeteiligung, monatlicher finanzieller Aufwand bei jährlicher Zahlungsweise.

Zurück zum Text -

2

Mögliche Ersparnis im Wettbewerbsvergleich von CosmosDirekt mit ausgewählten Anbietern: Jahresbeitrag für eine Privat-Haftpflicht mit mindestens 10 Mio. Euro Versicherungssumme. Die Tarife können sich in weiteren einzelnen Leistungsmerkmalen unterscheiden. Beispielfall: Eintrittsalter 28 Jahre, Single-Tarif, jeweils ohne Selbstbeteiligung, Versicherungsbeginn: 01.02.2026, Zahlweise jährlich, Laufzeit 1 Jahr.

Beiträge für das beschriebene Beispiel: Münchener Verein Komfort 93,06 €, Ergo Smart 66,14 €, Gothaer Spar 39,52 €, Europa Basis 36,43 €, CosmosDirekt Basis 28,52 €.

Quelle der Daten: Angebot der Anbieter sowie Vergleichsrechner Morgen & Morgen, Stand: Januar 2026.

Zurück zum Text -

3

Der Rabatt gilt für alle bis 30 Jahre im Single-Tarif.

Zurück zum Text